Vị thế đồng USD vẫn vững chắc

LAW KA-CHUNG

Vị thế tiền tệ đã là một chủ đề nóng trong một thời gian. Khi đồng euro nổi lên vào năm 1999, nhiều người nghĩ rằng đồng euro sẽ thay thế hoặc ít nhất là chia sẻ mức sử dụng đồng USD. Nhưng euro đã không làm được. Chuỗi thời gian lịch sử dài hơn cho thấy các khoản nắm giữ (dự trữ) hối đoái (FX) chính thức bằng tiền do Quỹ Tiền tệ Quốc tế (IMF) tổng hợp, đồng USD vẫn ở mức khoảng 65% trước (1998), và sau sự xuất hiện của đồng euro (2003 đến 2007), đồng USD vẫn có phong độ tương tự ngay cả vài năm trước (2014 đến 2016) – sau cuộc khủng hoảng nợ công u Châu do Hy Lạp dẫn đầu.

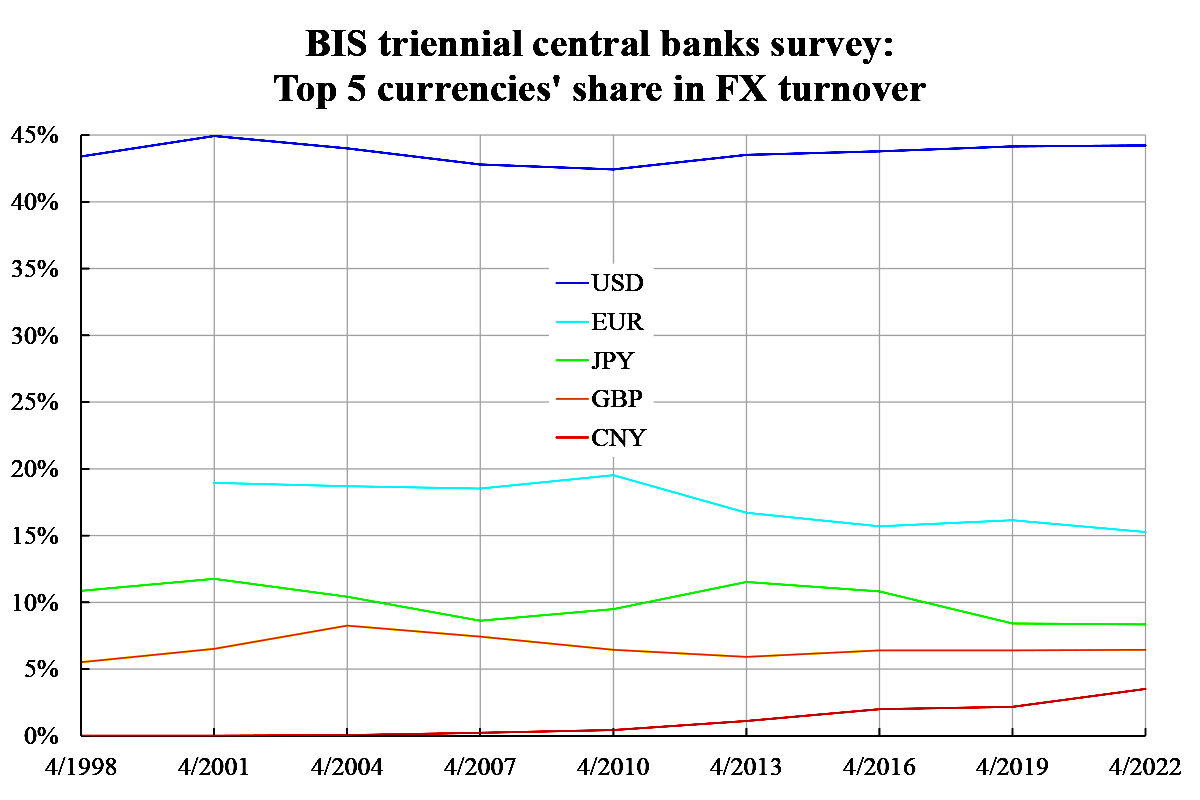

Trong khi diễn biến ở trên cho thấy vị thế tiền tệ cùng với chức năng lưu trữ giá trị của tiền, thì một chức năng khác quan trọng tương đương là phương tiện trao đổi. Một bộ dữ liệu thường được trích dẫn là mức sử dụng của đồng tiền trong hệ thống thanh toán SWIFT, nhưng lịch sử là ngắn và không thể truy ngược trước năm 2010. Một thước đo tiêu chuẩn hơn là khảo sát doanh số ngoại hối theo loại tiền tệ, theo báo cáo của Ngân hàng Thanh toán Quốc tế (BIS). Dữ liệu này ghi lại cách mỗi loại tiền được sử dụng, không chỉ trong thương mại hàng hóa và dịch vụ mà còn trong tài chính. Tuy nhiên, cuộc khảo sát này chỉ được thực hiện ba năm một lần.

Cuộc khảo sát mới nhất được thực hiện hồi tháng Tư năm nay và chính thức được công bố vào tháng trước. Cuộc khảo sát gồm hơn 40 loại tiền tệ, nhưng ở đây chúng tôi chỉ lập biểu đồ cho 5 loại tiền tệ đầu tiên. Ghi chép có thể quay trở lại năm 1992, nhưng ở đây chúng ta bắt đầu từ năm 1998, một năm ngay trước khi đồng euro ra đời. Vì hai loại tiền tệ này có liên quan đến từng giao dịch ngoại hối, nên tổng số mức sử dụng cộng lại lên tới 200%; nhưng ở đây, chúng tôi chia mọi thứ cho hai để tất cả mức sử dụng được chuẩn hóa thành mức tối đa tiêu chuẩn là 100%. So với cuộc khảo sát trước đó vào năm 2019, tổng doanh số ngoại hối đã tăng hơn 70% – một bước nhảy vọt.

Từ biểu đồ kèm theo, vị thế của đồng USD ít thay đổi theo thời gian thông qua sự duy trì ở mức 43% đến 45% doanh số [ngoại hối]. Lịch sử một phần tư thế kỷ của đồng euro đã không giữ vững được mức sử dụng của nó, trái lại, bị giảm từ gần 20% xuống còn gần 15%. Khoản mất mát này đã bị các loại tiền tệ không phải là đồng USD khác chiếm giữ. Kết quả này có liên quan đến tỷ giá hối đoái nhưng là không đối xứng: Khi đồng euro trước năm 2008 tăng từ 0.8 lên 1.6 thì tỷ lệ này không thay đổi; khi nó giảm sau đó từ 1.6 xuống dưới tỷ giá ngang hàng (1 đổi 1), thì 5% mức sử dụng đã bị mất. Nhiều ngân hàng trung ương cắt tổn thất từ đó.

Từ biểu đồ kèm theo, vị thế của đồng USD ít thay đổi theo thời gian thông qua sự duy trì ở mức 43% đến 45% doanh số [ngoại hối]. Lịch sử một phần tư thế kỷ của đồng euro đã không giữ vững được mức sử dụng của nó, trái lại, bị giảm từ gần 20% xuống còn gần 15%. Khoản mất mát này đã bị các loại tiền tệ không phải là đồng USD khác chiếm giữ. Kết quả này có liên quan đến tỷ giá hối đoái nhưng là không đối xứng: Khi đồng euro trước năm 2008 tăng từ 0.8 lên 1.6 thì tỷ lệ này không thay đổi; khi nó giảm sau đó từ 1.6 xuống dưới tỷ giá ngang hàng (1 đổi 1), thì 5% mức sử dụng đã bị mất. Nhiều ngân hàng trung ương cắt tổn thất từ đó.

Nhìn bề ngoài, đồng nhân dân tệ của Trung Quốc là đồng tiền chiến thắng khi giành được thêm nhiều mức sử dụng nhất ba năm trước. Tuy nhiên, thống kê thanh toán SWIFT cho thấy mức sử dụng nhân dân tệ không tăng nhiều mà chỉ tăng từ 1.9% lên 2.1% từ năm 2019 đến nay. Tuy nhiên, trong cùng thời kỳ, tỷ lệ nắm giữ ngoại tệ bằng đồng nhân dân tệ trong hồ sơ của IMF đã tăng từ 1.9% lên 2.9%, một tiến bộ tương đối rõ ràng.

Từ đó, người ta có thể thấy vai trò của đồng nhân dân tệ bị giới hạn trong việc lưu trữ giá trị trong dự trữ chính thức hơn là một phương tiện giao dịch. Vai trò lưu trữ phụ thuộc nhiều vào giá trị tiền tệ. Khi đồng nhân dân tệ tiếp tục mất giá trong bối cảnh nền kinh tế đang xấu đi, liệu vai trò này có thể duy trì được lâu?

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông là kinh tế trưởng và chiến lược gia tại một chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học, và Thạc sĩ Vật lý thiên văn. Quý vị có thể liên lạc với ông qua thư điện tử: [email protected]