Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Chìm vào một cuộc khủng hoảng nợ toàn cầu

Đã có ba cuộc khủng hoảng nợ chính phủ lớn trong suốt 200 năm qua. Cuộc khủng hoảng nợ đầu tiên xảy ra sau cuộc chiến tranh của Napoléon từ năm 1827 đến năm 1860. Cuộc khủng hoảng nợ thứ hai đã xảy ra trong và sau cuộc Đại Khủng hoảng và Đệ nhị Thế chiến, và cuộc khủng hoảng thứ ba trong thời kỳ khủng hoảng giá hàng hóa và ngân hàng từ khoảng năm 1987 đến khoảng năm 2000. Giờ đây, chúng ta đang tiếp cận một cuộc khủng hoảng nợ thứ tư.

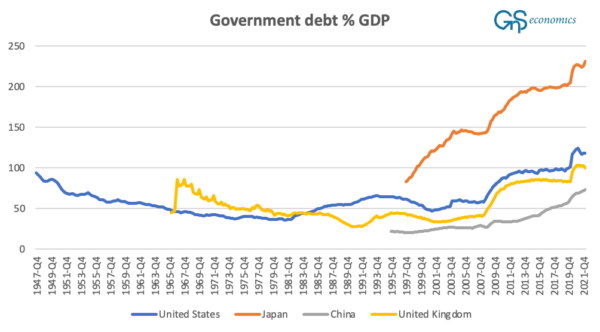

Biểu đồ dưới đây trình bày mức nợ của chính phủ trung ương tính theo tỷ trọng tổng sản phẩm quốc nội (GDP) ở các nền kinh tế hàng đầu thế giới. Biểu đồ này thể hiện một bức tranh đáng kinh ngạc.

Nợ chính phủ tính theo tỷ trọng GDP

Tất nhiên, Nhật Bản nằm trong thứ hạng riêng của họ, nhưng điều gây ấn tượng, mặc dù không đáng ngạc nhiên, là nợ chính phủ về căn bản đã bùng nổ ở tất cả các quốc gia kể từ cuộc khủng hoảng tài chính toàn cầu năm 2007–2009. Hiện tượng này đã được ghi nhận trong ấn bản phát hành hồi tháng 03/2017 của loạt bài Q-Review, trong đó các tác giả đã viết:

“Cuộc khủng hoảng năm 2007–2008 đã đảo ngược xu hướng toàn cầu hóa tài chính, khiến tăng trưởng toàn cầu suy yếu. Sự đảo ngược xu hướng toàn cầu hóa tài chính này đã được che khuất bởi thanh khoản do ngân hàng trung ương tạo ra và sự kích cầu liên tục từ các chính phủ, vốn đã tạo ra một sự phục hồi giả tạo và đẩy các định giá tài sản khác nhau đến mức độ không bền vững. Tình trạng này ngụ ý rằng chúng ta đang sống trong bong bóng của ‘các ngân hàng trung ương.’”

Nói một cách chính xác hơn, vấn đề này giải thích rằng các ngân hàng trung ương đã đẩy lợi suất trái phiếu xuống mức thấp nhất trong lịch sử, khiến các chính phủ có khả năng gánh chịu những khối lượng nợ cao bất thường. Vấn đề này cũng xảy ra cùng lúc với một hiện tượng toàn cầu đáng lo ngại khác — sự sụp đổ của tăng trưởng năng suất toàn cầu — mà tôi đã trình bày chi tiết trước đó.

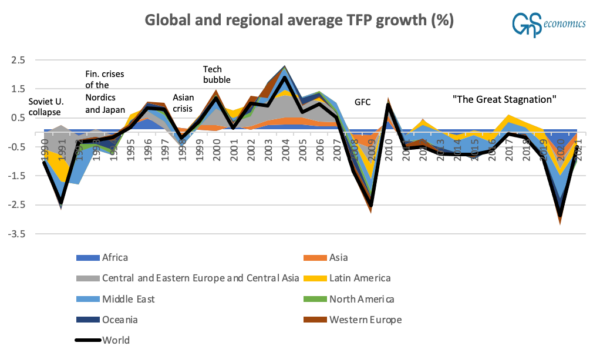

Tốc độ tăng trưởng năng suất các nhân tố tổng hợp theo khu vực và trên toàn cầu

Việc trì trệ tăng trưởng năng suất toàn cầu là điều vô cùng đáng lo ngại vì nó ngụ ý rằng các doanh nghiệp không thể tăng năng suất của mình, đồng nghĩa với việc các doanh nghiệp cũng sẽ không có lời. Và khi mức độ mắc nợ của các doanh nghiệp tăng lên, nhưng khả năng sinh lời bị đình trệ hoặc giảm, thì khả năng trả nợ của họ cũng sẽ giảm dần theo thời gian.

Khá rõ ràng, lập luận này ngụ ý rằng khả năng tăng mức sinh lời và trả nợ, ở cấp quốc gia, cũng đã giảm trong vài năm, trong khi các chính phủ đã đang chìm ngập trong nợ ở tốc độ kỷ lục. Các nền kinh tế của chúng ta chỉ đơn giản là đã đi trên một lộ trình hoàn toàn không bền vững trong hơn một thập niên, và giờ là lúc ‘gieo gió gặt bão’ với mức lãi suất tăng nhanh chóng.

“Nạn nhân” đầu tiên của hệ lụy này là Vương quốc Anh, nơi mà các chính sách tài khóa liều lĩnh, đặc biệt là trong cuộc khủng hoảng virus corona, đã đẩy đất nước này đến bờ vực nợ nần và cuộc khủng hoảng tài chính, vốn được Ngân hàng Trung ương Anh cứu vãn chỉ vừa kịp trước khi quá muộn. Cuộc khủng hoảng này cũng buộc Thủ tướng mới được bổ nhiệm Liz Truss phải từ chức, khiến bà trở thành vị thủ tướng tại vị ngắn nhất trong lịch sử Anh quốc, chỉ với 45 ngày cầm quyền.

Nhưng chắc chắn sẽ còn nhiều điều nữa xảy ra sau này.

Các cuộc khủng hoảng tài khóa hoặc khủng hoảng nợ xuất hiện khi một quốc gia mắc nợ quá nhiều và đánh mất lòng tin của các nhà đầu tư vào khả năng trả nợ của mình. Có rất nhiều ví dụ về các giai đoạn như vậy trong lịch sử. Trong các thời kỳ nói trên, gần một nửa số quốc gia trên thế giới rơi vào tình trạng vỡ nợ đối với các nghĩa vụ nợ (ngoại quốc) của họ.

Giải quyết các cuộc khủng hoảng tài khóa cũng không hề dễ dàng hay dễ chịu.

Khủng hoảng tài khóa (hoặc nợ) bao gồm các giai đoạn thâm hụt nghiêm trọng trong tài chính công và/hoặc các giai đoạn mà chính phủ không đáp ứng được các nghĩa vụ đối nội hoặc đối ngoại. Ngài Gerling và cộng sự (2017) xác định một cuộc khủng hoảng tài khóa theo bốn tiêu chí: sự kiện tín dụng (một khoản nợ phải trả bằng đồng ngoại tệ bị vỡ nợ); tài trợ chính thức đặc biệt (ví dụ, từ Quỹ Tiền tệ Quốc tế); vỡ nợ tiềm ẩn trong nước (ví dụ: chính phủ tiền tệ hóa hoặc khất nợ trong nước); cùng với việc mất khả năng tiếp cận thị trường.

Nếu một chính phủ không trả được các nghĩa vụ nợ ngoại quốc hoặc trong nước (tức là trả lãi và/hoặc trả gốc cho trái phiếu của mình), thì sự kiện đó làm giảm gánh nặng nợ của một quốc gia, nhưng có xu hướng dẫn đến bị loại khỏi thị trường vốn vì các nhà đầu tư sẽ không sẵn sàng cho quốc gia đó vay nữa, ít nhất là trong một khoảng thời gian. Việc bị loại trừ khỏi các nguồn thu nhập ngoài nguồn thu từ thuế khiến chính phủ chỉ có hai lựa chọn: hoặc phải “sống bằng tiền của mình”, nghĩa là phải cắt giảm chi tiêu để có thể trang trải bằng nguồn thu giảm dần, hoặc có thể phải tiền tệ hóa thâm hụt ngân sách (in tiền hoặc phát hành trái phiếu rồi mua lại) thông qua một ngân hàng trung ương. Vì vậy, trên thực tế, các chính phủ cần phải lựa chọn giữa tự áp dụng thắt lưng buộc bụng hoặc lạm phát ác tính sau khi vỡ nợ.

Kể từ đầu những năm 1950, các quốc gia cũng có thể yêu cầu hỗ trợ từ Quỹ Tiền tệ Quốc tế (IMF) trong thời kỳ kinh tế khó khăn. Các chương trình của IMF đi kèm với các biện pháp thắt lưng buộc bụng, vốn là điều kiện để được chấp nhận chương trình ngay từ đầu. Các biện pháp này bao gồm dỡ bỏ các biện pháp kiểm soát giá đối với các doanh nghiệp kinh tế nhà nước và xóa bỏ các khoản trợ cấp. Trong thời gian bắt đầu chương trình, hầu như luôn có một thỏa thuận về mức trần thâm hụt tài khóa và tín dụng trong nước. Ngoài ra, các khoản nợ công và nợ tư nhân thường được cấu trúc lại và chế độ tỷ giá hối đoái danh nghĩa bị thay đổi (tức là loại bỏ bất kỳ chốt tiền tệ nào).

Giờ đây các ngân hàng trung ương đã tăng lãi suất, và nhiều khả năng sẽ tiếp tục tăng để chống lại lạm phát tăng cao, nên chi phí trả nợ của các chính phủ sẽ tiếp tục tăng cao. Vì vậy, chỉ còn là vấn đề thời gian trước khi có nhiều chính phủ của các nền kinh tế phát triển sẽ đánh mất lòng tin của các nhà đầu tư, giống như Vương quốc Anh đã đánh mất.

Như đã chỉ ra ở trên, tại thời điểm đó, các chính phủ của chúng ta (và các ngân hàng trung ương) chỉ còn hai lựa chọn: “thắt lưng buộc bụng” đáng kể hoặc tiền tệ hóa “mọi thứ.” Than ôi, chúng ta (thế giới) đang ở trên bờ vực của thời kỳ thắt lưng buộc bụng lớn nhất trong lịch sử hoặc khả năng xảy ra siêu lạm phát trên toàn cầu.

Những lựa chọn ngày nay là hết sức thảm khốc, nhưng sự vô trách nhiệm về tài khóa, mà chúng ta đã cho phép, lại gây ra đau khổ dưới hình thức này hay hình thức khác. Dường như chúng ta cần phải học lại bài học đó.

Nhật Thăng biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times