Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Đồng USD đang tăng giá thể hiện suy thoái, chứ không phải lạm phát

Sự mất giá của tiền tệ là lạm phát. Việc giảm giá trị của đồng tiền xảy đến như thế nào là một câu hỏi khác, mặc dù đối với người tiêu dùng và doanh nghiệp, câu trả lời cho câu hỏi này cuối cùng có thể không là quan trọng. Khi giá trị của đồng tiền giảm xuống, điều đó đơn giản có nghĩa là giá trị tương đối của hàng hóa và dịch vụ sẵn có để trao đổi bằng tiền đã tăng lên. Một khi tiền được làm cho rẻ đi, những thứ hiện hữu sẽ trở nên có giá trị hơn khi so sánh [với tiền].

Trong một thế giới liên kết với nhau, những thứ hiện hữu này cũng bao gồm các tỷ giá hối đoái tương đối giữa một đồng tiền này với đồng tiền khác. Khi giá trị của bất kỳ đồng tiền nào bị giảm, thì những đồng tiền khác lại có [giá trị] tăng lên đối với nó. Ví dụ, nếu đồng USD của Hoa Kỳ bị làm cho rẻ hơn nhiều, thì mọi người đều biết việc này sẽ dẫn đến sự sụp đổ của đồng USD, một giá trị giảm nhanh chóng khi trao đổi .

Rốt cuộc, đây chính xác là những gì chúng ta được biết là đã xảy ra trong vài năm qua. Như với hầu hết các ấn tượng sai lầm, thì ấn tượng này bắt đầu với một số sự thật. Chính phủ, thực sự, đã trở nên điên rồ hơn với các biện pháp tài chính của mình. Một số người muốn bao gồm siêu QE (nới lỏng định lượng) của Cục Dự trữ Liên bang trong sự kết hợp [với biện pháp tài chính của chính phủ], và vì lý do tranh luận, tôi sẽ không tranh cãi về luận điểm này ở đây (việc ấy không cần thiết).

Cùng nhau, các nhà chức trách Mỹ được cho là đã kết liễu đồng USD, do đó, việc này giải thích cho tình trạng lạm phát ghê gớm đang phá hoại nền kinh tế Hoa Kỳ hiện nay.

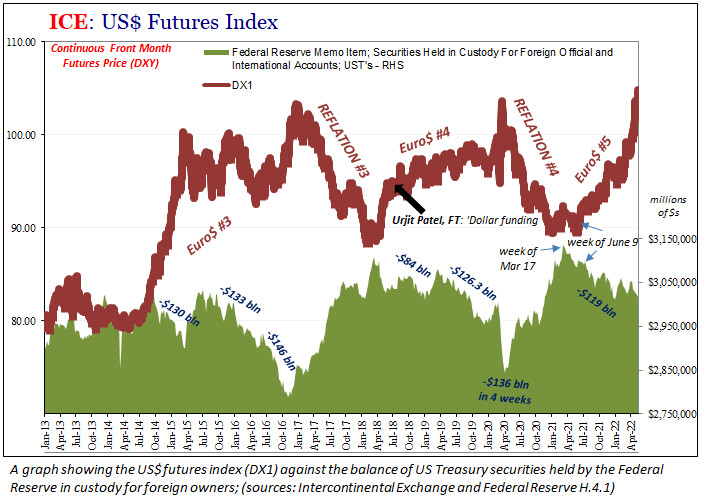

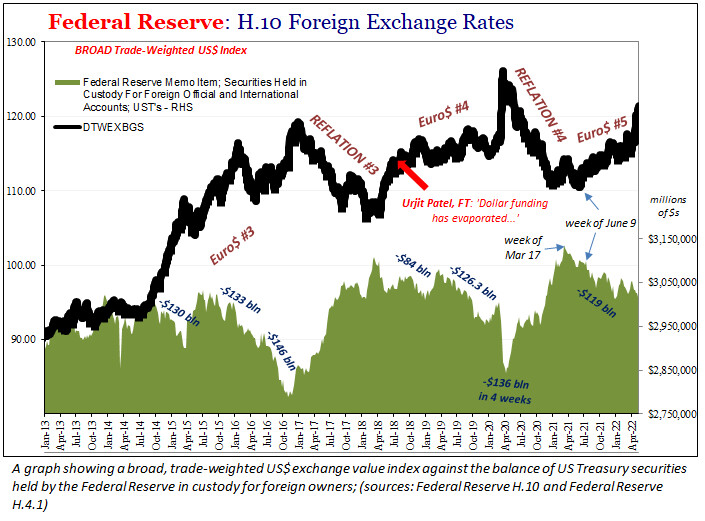

Tuy nhiên, không thể tin được: giá trị trao đổi của đồng USD lại tăng chứ không phải giảm, bao gồm một trong những chỉ số tỷ giá hối đoái chính, DXY, mới tăng lên đạt mức cao nhất trong gần hai thập niên so với hầu hết các đồng tiền chính trên thế giới. Vấn đề này không chỉ đơn thuần là một sự mâu thuẫn nhỏ nhặt đối với câu chuyện lạm phát, tỷ giá hối đoái tăng hoàn toàn gây phá hoại nền kinh tế.

Đã không có tiền được in ra cũng như không có bất kỳ hình thức phá giá [đồng tiền] nào. Và chúng ta biết điều này, mà không nghi ngờ, bởi vì bản thân hệ thống tiền tệ cũng cho chúng ta biết như vậy. Chúng ta không phải phụ thuộc vào các phương tiện truyền thông tài chính hoặc chính phủ để giải thích tình hình cho chúng ta và do đó nói dối về những gì họ nói rằng họ đang làm về việc chống lạm phát (Fed tăng lãi suất).

Trước khi bàn vấn đề ấy, những gì đã xảy ra không gì khác hơn là một cú sốc về giá có nguồn gốc khác đối với người tiêu dùng. Sự ngu ngốc của chính phủ vào năm ngoái đã tạm thời làm tăng nhu cầu đối với hàng hóa, dù không quá nhiều đối với dịch vụ, trong khi các nhà sản xuất và chủ hàng toàn cầu đã không thể đáp ứng nhu cầu phục hồi nhân tạo này. Theo kinh tế học đơn giản, thì giá cả đã phải điều chỉnh.

Là do chính phủ, chứ không phải tiền tệ, đã gây ra lạm phát.

Khi nói đến tiền, chúng ta đang thấy ở khắp nơi những gì hoàn toàn trái ngược với sự giảm giá trị [đồng tiền] do lạm phát, chỉ cần bắt đầu với việc đồng USD chạy loạn một cách đáng ngại. Như đã lưu ý vài lần ở đây trên các trang này, bao gồm cả lần lưu ý vào tuần trước, chúng ta chỉ bắt đầu với việc nó tương ứng với một tình trạng thiếu tài sản thế chấp (do giảm phát) hết sức đáng lo ngại như thế nào.

Cùng với lúc DXY và những thứ khác đang tăng mạnh (ở trên), chúng ta thấy việc lưu ký tài sản Trái phiếu Kho bạc Hoa Kỳ thuộc sở hữu của ngoại quốc mà hầu hết là các trái chủ là quan chức tại chi nhánh New York của Cục Dự trữ Liên bang (FRBNY) đã “biến mất”. Trên thực tế, Trái phiếu Kho bạc không thực sự biến mất, chúng được rời khỏi tài khoản lưu ký tại FRBNY để được sử dụng ở đâu đó trong lãnh thổ của quan chức ấy như một nỗ lực để đối phó với sự thiếu hụt USD tại địa phương.

Nếu có ít USD hơn (hoặc tài sản thế chấp có mệnh giá bằng USD có thể sử dụng được) ở những nơi trên thế giới đến mức độ các ngân hàng trung ương và chính phủ ở ngoại quốc phải làm điều gì đó để giải quyết (bao gồm cả việc cho các ngân hàng thương mại trong khu vực của họ vốn có thể đang khó khăn trong việc tìm nguồn tài sản thế chấp tốt, được vay Trái phiếu Hoa Kỳ của họ đã lưu ký trước đây tại New York), thì những người ở bên phải chịu thiệt hại sẽ phải trả giá cho rắc rối của họ; đồng USD tăng giá.

Triển vọng kinh tế và tài chính toàn cầu trong điều kiện tiền tệ thắt chặt hơn có vẻ bi quan, có nghĩa là xác suất giảm phát cao hơn lạm phát.

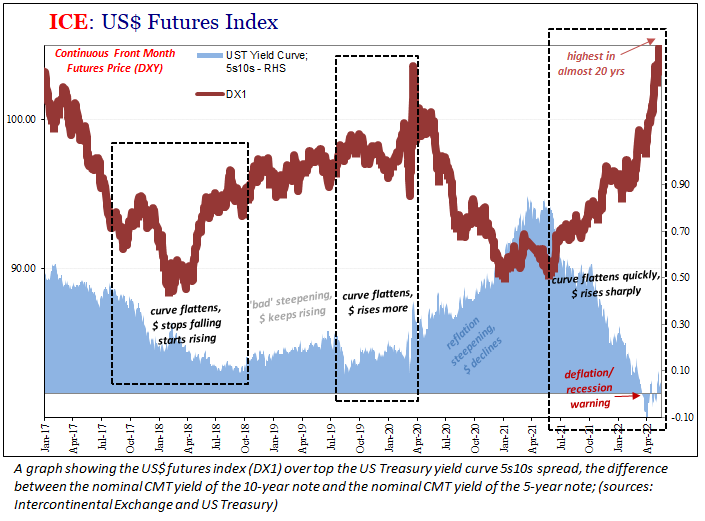

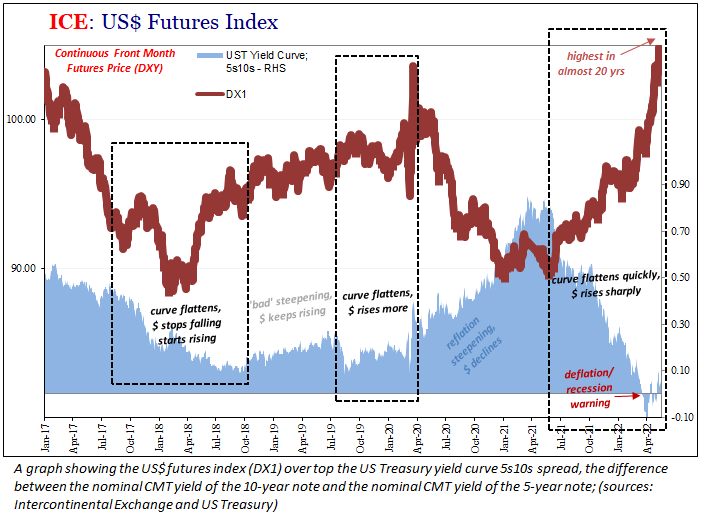

Do đó, để đối phó với các điều kiện tiền tệ thắt chặt hơn, những nhìn nhận về tiềm năng tăng trưởng kinh tế đang xấu hơn có nghĩa là làm phẳng các đường cong lợi suất, đặc biệt (nhưng không giới hạn) ở đường cong lợi suất của Trái phiếu Kho bạc Hoa Kỳ. Khi thị trường trái phiếu giảm mức chênh lệch lợi suất giữa các công cụ tài chính ngắn hạn và dài hạn, thì đó là một tín hiệu trực tiếp rõ ràng khác phù hợp với thực tế là đồng USD đang tăng giá, thay vì giảm đi.

Lấy ví dụ về một sự chênh lệch đường cong lợi suất chủ yếu như thế, sự chênh lệch giữa lợi suất của trái phiếu kỳ hạn 5 năm và lợi suất của trái phiếu kỳ hạn 10 năm, đường cong này có thể cho chúng ta biết khá nhiều về việc các thành viên thị trường sâu sắc nhất, tinh vi nhất đã từng suy tính đang nhận thức về sự thay đổi cán cân các rủi ro như thế nào.

Phần ngắn hạn của đường cong lợi suất, cho đến kỳ hạn 5 năm, là thước đo các kỳ vọng lãi suất ngắn hạn (bao gồm cả việc Cục Dự trữ Liên bang tăng lãi suất). Phần cuối dài của đường cong, khoảng thời gian đáo hạn 7 hoặc 10 năm, phát triển từ các lãi suất ngắn hạn hơn đó thành kỳ vọng tăng trưởng/lạm phát trong dài hạn. Do đó, nếu sự khác biệt giữa [lợi suất] kỳ hạn 5 và 10 năm là đang trở nên nhỏ, hoặc thậm chí là âm, thì kiểu làm phẳng đó là không tốt mà cũng không phải là lạm phát.

Như quý vị có thể đã nghe hoặc, nếu không thì đã đoán ra, mức chênh lệch của 5 và 10 năm là âm khi tôi gõ bài viết này (và đã được tăng và giảm kể từ giữa tháng Ba), hoàn toàn phù hợp với sự tăng giá của đồng USD.

Để kỹ lưỡng, tôi sẽ đưa ra một điểm dữ liệu tài chính khác: các mức chênh lệch trong hợp đồng hoán đổi. Mặc dù thị trường hoán đổi đôi khi có thể dày đặc và phản trực giác, nhưng tổng quan của nó là khá đơn giản. Khi mức chênh lệch mở rộng, và tăng cao hơn, đó là một dấu hiệu rõ ràng cho thấy có ít sự thiếu hụt USD trên toàn cầu hơn, tức là lúc đồng USD giảm giá trị. Ngược lại, là sự thu hẹp các mức chênh lệch hoán đổi, và giảm xuống, đặc biệt là hiện nay khi lãi suất tăng, những mối liên hệ này phù hợp với cả đồng USD đang tăng giá trị cũng như những gì mà đồng USD đang tăng này thực sự đại diện.

Thị trường hoán đổi có xu hướng hoạt động với độ trễ, một khi phân tích thị trường này thì chỉ có thêm bằng chứng hơn về lý do tại sao không có xu hướng mất giá [của đồng USD] ở bất cứ đâu, và tại sao xảy ra sự tàn phá thị trường tài chính cùng với nền kinh tế thực.

Quý vị có thể cũng đã nghe gì đó về những thị trường ấy, dù là thị trường chứng khoán, mã kim, hay sự lo ngại về suy thoái đang lan ra đã được thị trường định giá trong một thời gian khá thực tế/có thể xảy ra bất kể giờ đây Cục Dự trữ Liên bang đang làm gì, hoặc được định giá cho việc Fed sẽ thực hiện trong tương lai (đó là việc cắt giảm lãi suất ở một số điểm vẫn chưa được biết đến).

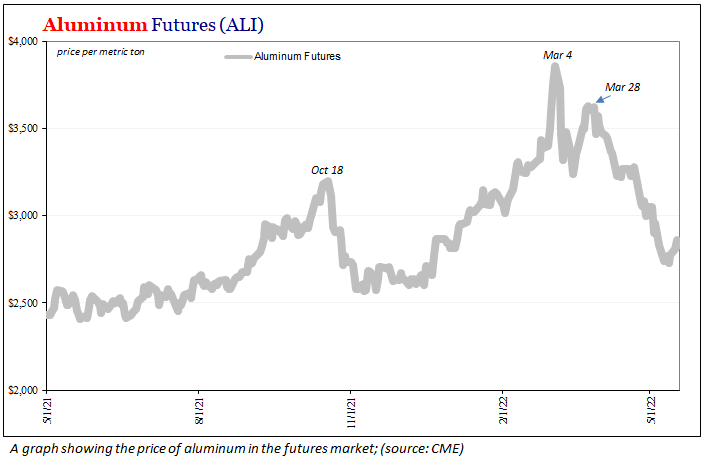

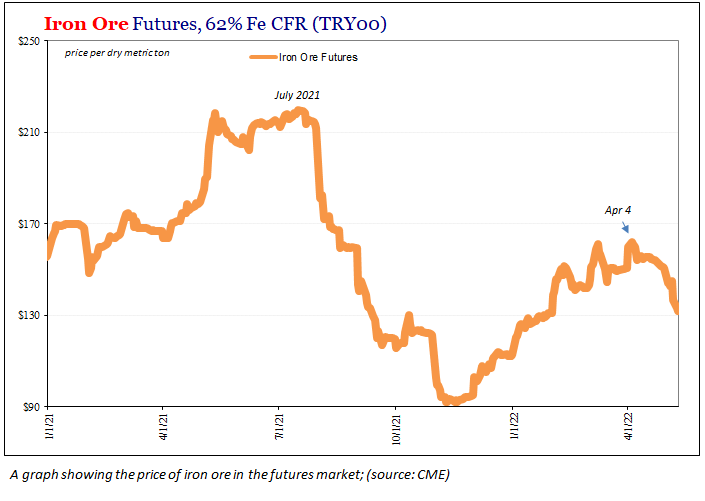

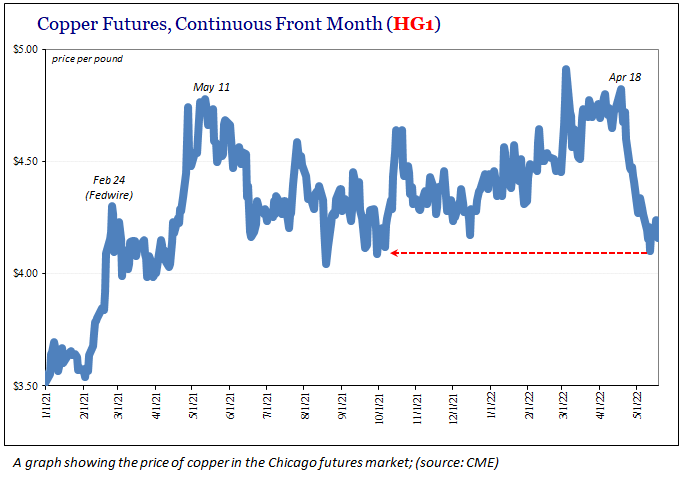

Ngoài “sự biến động” về tài chính, còn có một sự tham gia muộn hơn vào hỗn hợp giảm phát này: hàng hóa công nghiệp. Dầu thô đã đánh cắp tất cả sự chú ý trong không gian hàng hóa, không phải không có lý do, nhưng những loại hàng hoá khác như đồng, sắt, và thậm chí là nhôm trước đây bất khả chiến bại thì nay đã đảo ngược.

Nếu những điều đó tiếp tục diễn ra, thì chúng không chỉ phù hợp với tất cả những cảnh báo giảm phát khác bao gồm cả đồng USD, mà chúng còn đại diện tương đương cho sự kết thúc của cơn “lạm phát” do cung và hàng hóa điều khiển. Giá nguyên liệu công nghiệp giảm, đặc biệt là do vấn đề nguồn cung đang diễn ra, có thể chỉ là chốt cuối cùng cho cuộc suy thoái.

Đó không bao giờ là lạm phát và đó là lý do tại sao đồng USD đang tăng giá hơn là giảm giá. Thật không may, điều đó cuối cùng có nghĩa là toàn bộ hệ thống toàn cầu ngày càng có nhiều khả năng thoát ra khỏi chảo rán (cung/sốc về giá) và rồi rơi vào lửa (suy thoái).

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Jeffrey Snider là Trưởng bộ phận Nghiên cứu Toàn cầu của Alhambra Investments. Ông không phải là một nhà kinh tế học, đó có lẽ là lý do tại sao ông có thể phát triển một mô hình hữu dụng của hệ thống tiền tệ toàn cầu. Nghiên cứu của ông là độc đáo và nhiều thông tin theo những cách mà một nhà kinh tế học sẽ không bao giờ nghĩ tới.