Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Fed đã mắc một sai lầm nghiêm trọng

Lạm phát được công bố gần đây nhất của Hoa Kỳ từng được dự kiến sẽ chậm lại. Cơ sở đằng sau dự đoán như vậy của các nhà kinh tế có thể là [do] mức [lạm phát] căn bản cao một năm trước đây: tháng Ba năm 2021 ở mức 2.6% và tháng Tư năm 2021 là 4.2%. [Nhưng] nếu chỉ theo nhận thức này, thì một con số thấp hơn trong tháng trước lại có thể không có nghĩa là áp lực về giá thực sự đã giảm bớt mà chỉ đơn giản là một ảo tưởng về mặt số học thôi. Nhiều người đang mộng tưởng có thể coi lạm phát là nhất thời và sẽ sớm đạt đỉnh. Một lý do để có quan điểm này là lệ thuộc quá nhiều vào trải nghiệm trong những thập niên gần đây, khi mà lạm phát luôn được kiềm chế một cách tự động.

Một lập luận chính khác cho rằng lạm phát sẽ đạt đỉnh điểm sớm hoặc một cách tự động (theo nghĩa là không cần có [can thiệp] thắt chặt tiền tệ nhiều) là dựa trên lập luận từ phía cung. Lập luận này cho rằng việc phong tỏa do COVID-19 gây giảm nguồn cung (tức là tắc nghẽn hậu cần) thực sự là nguyên nhân của lạm phát. Quả thực tắc nghẽn nguồn cung đã xảy ra cách đây hai đến ba quý. Tuy nhiên, việc phong tỏa hiện đã là quá khứ, ngoại trừ ở Trung Quốc. Các chỉ số như Chỉ số Dry Baltic đo lường chi phí vận chuyển nguyên liệu quan trọng bằng đường biển đã giảm hơn một nửa so với mức đỉnh, cho thấy lập luận từ phía cung không thể giải thích được lạm phát gần đây.

Mặt khác, việc nới lỏng tiền tệ đặc biệt trong hai năm qua đã tạo ra nhiều tác động thực sự, cho thấy rằng Cục Dự trữ Liên bang có thể đã đánh giá sai khi tham khảo quá nhiều kinh nghiệm của năm 2008. Sau cơn sóng thần tài chính năm đó, tín dụng đã tiếp tục yếu sau một thời gian kéo dài của lãi suất bằng 0 và các đợt nới lỏng định lượng. Diễn biến lúc ấy là do sự phong bế thị trường nhà ở và lĩnh vực ngân hàng, đã tạo ra tác động tiêu cực đột ngột rất lớn về phía cầu. Nhưng lần này thì lại khác, như bà Carmen và ông Rogoff đã nói: COVID-19 không thực sự là một cú sốc về phía cầu.

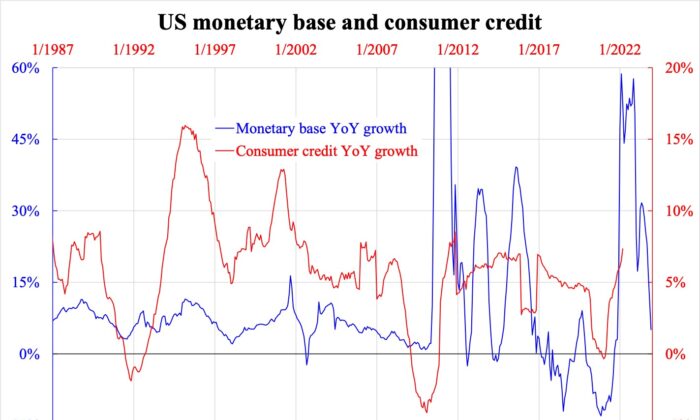

Đường màu đỏ trong biểu đồ kèm theo thể hiện mức tăng trưởng tín dụng tiêu dùng hàng năm. Thời gian quanh năm 2008, khủng hoảng tín dụng là sâu sắc và kéo dài, nhưng đến năm 2020 thì đã nhẹ. Do các lĩnh vực chính là nhà ở và ngân hàng đều hoạt động tốt, nên những đợt phong tỏa [do COVID] rõ ràng là một tác động đột ngột về nguồn cung mà việc sử dụng các biện pháp kích thích tiền tệ không giải quyết được.

Việc in tiền có thể giải quyết được bất kỳ sự thiếu hụt nhu yếu phẩm nào không? Nhưng Fed đã có hành động gì đó giống như năm 2008. Sự gia tăng vô lý trong tiền cơ sở cho thấy Fed đã quá đà trong một thời gian.

Dựa trên mối tương quan của hai chuỗi dữ liệu được thể hiện trong biểu đồ trên, tăng trưởng tiền cơ sở đã cho thấy là đi trước tăng trưởng tín dụng tiêu dùng khoảng 7 quý. Việc tăng trưởng tín dụng tiêu dùng đã tăng mạnh mẽ là bằng chứng sống động về hiệu ứng đến chậm của chính sách thúc đẩy đã thực hiện 7 quý trước đó. Do tăng trưởng tiền cơ sở cao một cách phi lý dự kiến sẽ được duy trì trong hơn 1.5 năm trước khi giảm xuống một cách đáng kể, điều tương tự cũng nên được kỳ vọng đối với tăng trưởng tín dụng tiêu dùng theo độ trễ. Kết quả là, lạm phát do phía cầu kéo sẽ đến theo sau đó.

Mặc dù ông Jay Powell, Chủ tịch Fed có rất nhiều công cụ để giải quyết lạm phát, nhưng câu trả lời trung thực là chỉ có một công cụ duy nhất có thể áp dụng: loại bỏ lượng tiền dư thừa bằng cách tăng lãi suất huy động vốn của Fed hoặc bán trái phiếu (thắt chặt định lượng). Và hiệu quả của việc làm như vậy sẽ xảy ra muộn hơn chứ không phải ngay lập tức.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông ấy có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học, và Thạc sĩ Vật lý thiên văn. Email: [email protected]

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times

Xem thêm: