Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Không dễ thúc đẩy vấn đề thiếu hụt nhu cầu ở Trung Quốc

Hiện giờ đã bước sang năm 2023, một lần nữa Trung Quốc lại trở thành tâm điểm về triển vọng kinh tế.

Hầu hết các dự báo, dù từ khu vực công hay tư, đều tin rằng Trung Quốc sẽ tiếp tục là động lực tăng trưởng chính trên toàn thế giới. Phải thừa nhận rằng Trung Quốc đang tạo ra con số tăng trưởng rất cao so với nhiều nền kinh tế lớn khác. Tuy nhiên, tốc độ tăng trưởng GDP thực 4-5% (so với cùng thời kỳ năm ngoái) lại tương ứng với một Chỉ số Quản lý Mua hàng (PMI) tổng hợp ở mức 50, mức ranh giới phân chia giữa bùng nổ và suy thoái. Chính quyền Trung Quốc chưa từng giải thích lý do tại sao tồn tại được con số dự báo như thế, và không có nhiều người trên thị trường đã nghi vấn đề sự bất thường như vậy về [kết quả] dự báo [tăng trưởng].

Ngoài điều này ra, dường như mọi người đều tin tưởng chắc chắn vào sự khẳng định của Đảng Cộng sản Trung Quốc (ĐCSTQ) rằng nền kinh tế có thể được “khởi động lại” bất cứ lúc nào dưới bất kỳ hình thức nào theo ý muốn của họ. Tuy nhiên, điều này chỉ có tác dụng ở phía cung chứ không phải phía cầu. Về phía cung, việc trả lương cho người lao động và khởi động máy móc luôn là điều dễ thực hiện hơn. Tuy nhiên, phía cầu phụ thuộc vào các triển vọng thu nhập và/hoặc lợi tức cũng như tâm lý chung; các yếu tố ở phía cung có tính kinh tế, trong khi các yếu tố ở phía cầu có tính tâm lý. Thật không may, các yếu tố ở cả hai phía đều không thuận lợi, do cả thị trường địa ốc và thị trường nợ đều đang đồng thời giảm đòn bẩy (nợ).

Điều này có thể được kiểm chứng qua hành vi thúc đẩy tiền tệ và phản ứng thực tế đi kèm. Việc tạo ra tiền là một công cụ chính sách tiền tệ quan trọng có thể được phản ánh qua M0, là định nghĩa cung tiền hẹp nhất; nói cách khác, việc cắt giảm lãi suất theo chính sách chỉ đơn thuần là cung cấp hướng dẫn để in thêm tiền nhằm đạt được mức lãi suất thấp hơn. Lý tưởng nhất là điều này sẽ thúc đẩy hoạt động cho vay, vốn là điều mà hoạt động đầu tư cần nhất. Đầu tư thường là động lực chính cho tăng trưởng GDP vì tính biến động tương đối cao của đầu tư so với tiêu dùng. Do đó, lập luận logic nên là “tiền-cho vay-đầu tư.”

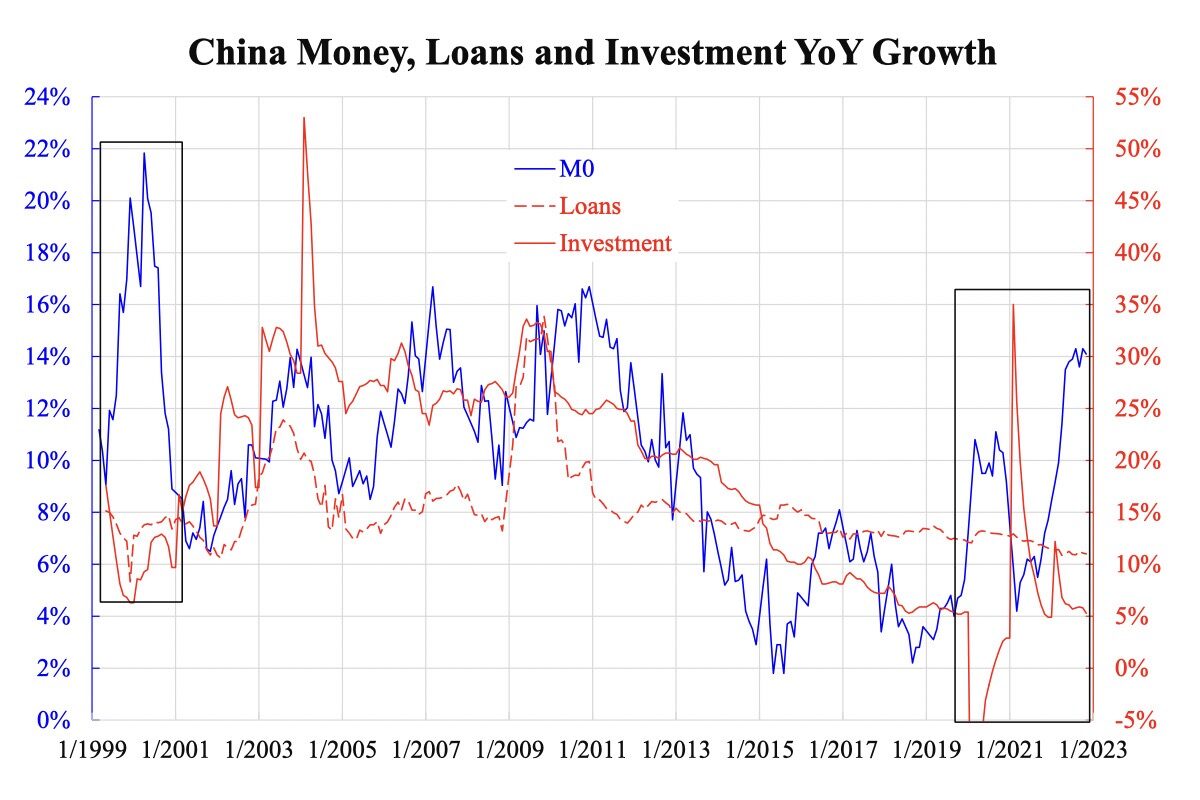

Tăng trưởng tiền, cho vay, và đầu tư của Trung Quốc hàng năm trong giai đoạn 01/1999-01/2023

Nếu biết được phải theo dõi bộ số liệu nào, thì ta sẽ dễ dàng đánh giá được mức độ hiệu quả. Biểu đồ trên cho thấy cả ba yếu tố tiền-cho vay-đầu tư được lồng ghép vào cùng nhau. Dữ liệu M0 được điều chỉnh bằng cách loại bỏ các biến động bất thường do dịp Tết Nguyên Đán gây ra hàng năm. Tăng trưởng M0 từ cuối năm 2018 cho đến nay ngày càng cao, trong khi các xu hướng tăng trưởng cho vay và đầu tư vẫn tiến triển chậm. Bất kỳ độ trễ nào trong hiệu lực chính sách có thể lên đến hai năm nhưng không lâu đến ba hoặc bốn năm.

Giai đoạn này khá giống với giai đoạn cuối những năm 1990, khi việc tạo thêm tiền là điên rồ trong khi các hoạt động [kinh tế] trong thực tại vẫn không có gì thay đổi. Chính sách tiền tệ không giải quyết được các vấn đề phía cung, như tất cả chúng ta đã trải qua trong hai năm vừa qua. Vì vậy, sự thất bại này của chính sách tiền tệ có nghĩa là nhu cầu yếu trong khi chưa rơi vào bẫy thanh khoản (tức là khi lãi suất bằng 0).

Nhu cầu không bao giờ dễ dàng tăng lên do có thành phần yếu tố tâm lý. Thêm vào đó là việc một loạt các biện pháp phong tỏa đã làm bóp méo hành vi kinh tế của tất cả người dân. Việc bóp méo này càng lâu hoặc càng nghiêm trọng, thì càng mất nhiều thời gian để bình thường hóa trở lại. Và với một chu kỳ đi xuống phía trước, thì tình trạng thất nghiệp và đóng cửa các doanh nghiệp sẽ khiến tình hình trở nên tệ hơn.

Thúc đẩy nhu cầu không dễ như thúc đẩy nguồn cung. Các chính sách chỉ thúc đẩy phía cung sẽ dẫn đến nguồn cung dư thừa, đồng nghĩa với việc lãng phí và gây ra giảm lạm phát (hoặc thậm chí là giảm phát).

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times