Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Fed đã cho thị trường thấy bản lĩnh trong đại dịch

Phản ứng của Cục Dự trữ Liên bang Hoa Kỳ về đại dịch virus corona bắt đầu ngày 28/2/2020 với một tuyên bố dài 44 từ về niềm tin vào nền kinh tế của Chủ tịch Jerome Powell – một biện pháp kinh điển cũ nhằm xoa dịu thị trường tài chính đang lao đầu xuống dốc.

Tuy nhiên, trong vòng vài tuần, các hành động của họ đã trở nên đột phá đến mức khiến ngân hàng trung ương Hoa Kỳ trở thành chủ nợ của thế giới và có những khoản nợ rủi ro đáng sợ.

Ngay cả Powell cũng cảm thấy Fed đã “vượt qua rất nhiều vạch đỏ mà trước đây chưa từng vượt qua được.”

Ông nói vào cuối mùa xuân năm 2020: “Chúng tôi đã thấy các nền kinh tế trên toàn thế giới đóng cửa, và chúng tôi cảm thấy cần phải làm những gì có thể.”

Điều đó bao gồm những hứa hẹn nhanh chóng về việc mua lượng trái phiếu khổng lồ, cơ hội tiếp cận tiền USD cho các ngân hàng trung ương khác, và cuối cùng là các chương trình cho vay bao gồm hầu hết mọi doanh nghiệp Hoa Kỳ và nhiều chính quyền địa phương.

Tuy nhiên, những gì xảy ra đã chứng minh những người cảnh báo đã sai: Bảng cân đối kế toán của Fed, một thước đo sơ bộ về dấu ấn của Fed trong nền kinh tế, tăng trưởng ít hơn nhiều so với dự kiến; các chương trình cho vay gây tranh cãi nhất không được quan tâm nhiều, và đã chấm dứt vào ngày 31/12/2020.

Tuy nhiên, Fed đã chứng minh một điều có thể là quan trọng hơn: sự hiện diện khi cần và quyết định nhanh.

‘Viết lại luật chơi’

Fed không thể giải quyết tất cả các vấn đề kinh tế của đại dịch. Có lẽ thách thức lớn nhất – tiền hỗ trợ cho các gia đình khi tỷ lệ thất nghiệp cao kỷ lục kể từ đệ nhị Thế chiến, 14.7% – đòi hỏi phải có một đạo luật của Quốc hội.

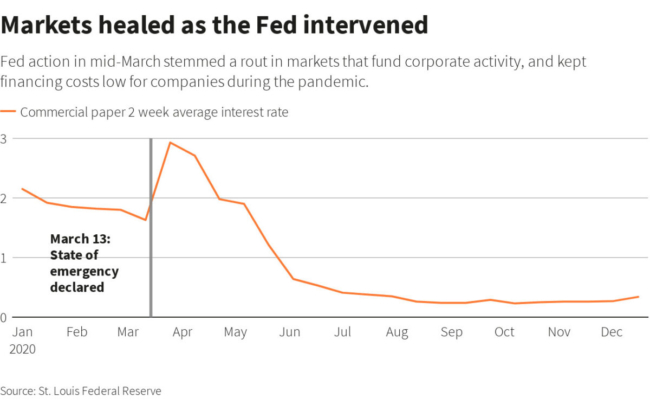

Nhưng họ đã cho thấy sự mạnh mẽ trong việc khôi phục niềm tin vào thời điểm mong manh. Mặc dù phải mất nhiều tháng để đưa ra các phản ứng sáng tạo nhất của mình, các bước quan trọng đã diễn ra chóng vánh vào tháng 3, khi các biện pháp truyền thống – bao gồm cả việc cung cấp các khoản vay ngắn hạn cho các công ty tài chính – được thúc đẩy mạnh mẽ.

Bà Julia Coronado, chủ tịch công ty tư vấn MacroPolicy Perspectives, cho biết đây là một phiên bản của sắc lệnh ngân hàng trung ương cổ điển cho vay tự do với tài sản thế chấp thích hợp, nhưng tốc độ và quy mô của các bước ban đầu của Fed đã “viết lại luật chơi”.

“Ngay từ đầu, họ đã mua hàng trăm tỷ [USD] tài sản và thúc đẩy các thị trường khởi động lại; không bị biện pháp hạn chế cụ thể nào khác ngoài “chúng tôi sẽ làm điều đó cho đến khi ra kết quả.”

Coronado lưu ý rằng nó hoàn toàn trái ngược với phản ứng của Fed trong cuộc khủng hoảng tài chính 2007–2009; khi đó phải mất khoảng bốn năm mới mở rộng quy mô ba chương trình “quantitative easing” liên tiếp. (Quantitative Easing là một chính sách tiền tệ trong đó ngân hàng trung ương mua lại trái phiếu dài hạn của các ngân hàng; mục đích là làm tăng lượng tiền lưu thông trong xã hội để thúc đẩy kinh tế.)

‘Kết quả đáng mừng’

Nền kinh tế Hoa Kỳ đã đối mặt với một loạt rủi ro đáng sợ vào mùa xuân năm ngoái.

Những nỗ lực nhằm kiểm soát sự lây lan của COVID-19 đã gây ra tình trạng khẩn cấp quốc gia vào ngày 13/3/2020 và các hạn chế buộc toàn bộ các lĩnh vực của nền kinh tế phải tạm thời đóng cửa. Việc ngừng hoạt động đối với các hãng hàng không, khách sạn, nhà hàng và bất cứ thứ gì “không thiết yếu” đã xóa sổ 22 triệu việc làm từ tháng 2/2020 đến tháng 4/2020, làm dấy lên lo ngại về một cuộc Đại suy thoái lần thứ hai.

Đối với các ngân hàng trung ương, khủng hoảng nguy hiểm nhất là khi lòng tin bị suy giảm – khi điều được xem là kinh doanh an toàn vào ngày hôm trước, với hai bên tin tưởng rằng cả hai bên sẽ luôn tồn tại, thì ngày hôm sau lại không phải như thế. Điều tệ nhất là sự mất niềm tin đó dẫn đến việc ngừng cho vay ngắn hạn khiến toàn bộ nền kinh tế trở nên đình trệ và suy sụp hơn.

Khi điều đó bắt đầu xảy ra vào tháng 3/2020, các biện pháp ban đầu của Fed đã thúc đẩy giao dịch Trái Phiếu Chính Phủ Hoa Kỳ (TPCP), các khoản vay ngắn hạn của công ty, và các công cụ tài chính thiết yếu khác, có thể coi là đã ngăn chặn được một cuộc khủng hoảng tài chính chất chồng lên các vấn đề khác.

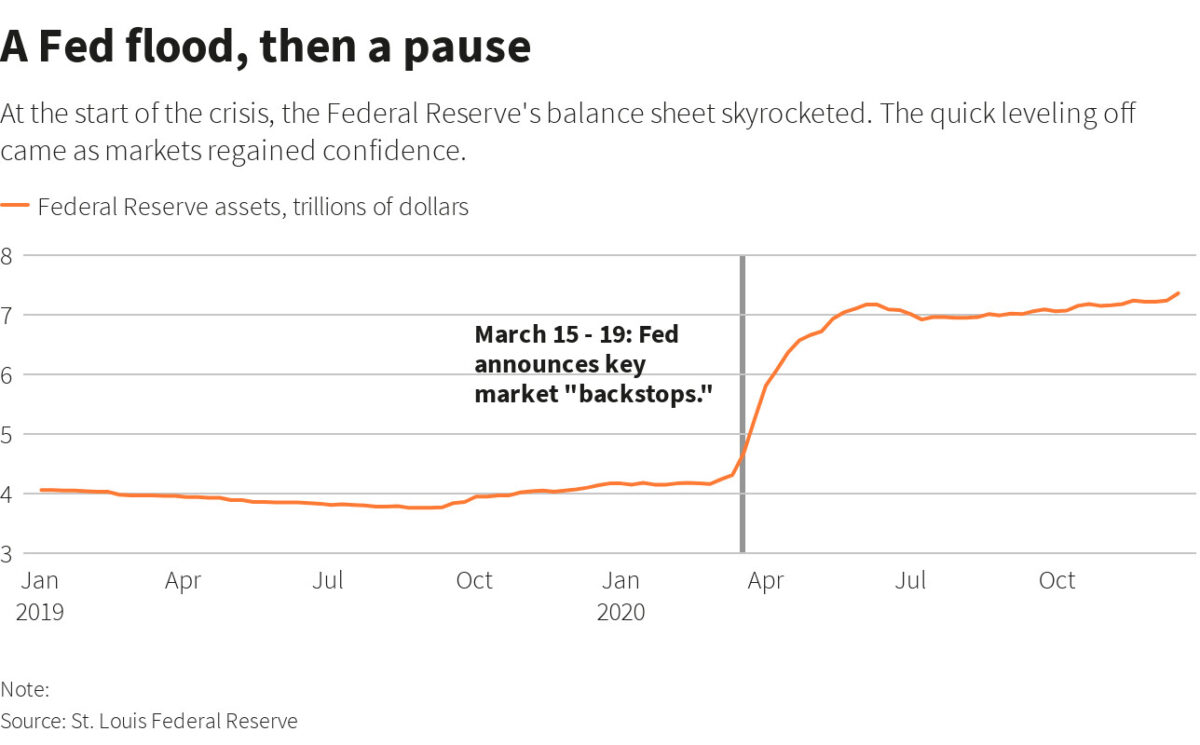

Chi phí mất ít hơn nhiều so với dự đoán. Các nhà phân tích bao gồm cựu Chủ tịch Fed tại New York William Dudley, dự báo bảng cân đối kế toán của Fed sẽ đạt 10 nghìn tỷ USD vào cuối năm 2020.

Từ giữa tháng 3/2020 đến giữa tháng 6/2020, lượng tài sản mà Fed nắm giữ đã tăng từ 4.2 nghìn tỷ USD lên 7.1 nghìn tỷ USD. Sau đó, sự gia tăng được dừng lại, và bảng cân đối kế toán hầu như không thay đổi kể từ đó.

Tại sao vậy? Ngay cả trong cuộc khủng hoảng có một không hai của thế kỷ, các thị trường tư nhân – khi biết Fed đã sẵn sàng ra tay – đã tự cung cấp nhiều khoản vay, nâng cao hoạt động kinh tế và giữ rủi ro trong tay khối tư nhân thay vì chuyển nó vào ngân hàng trung ương.

Ông William English, giáo sư tại Trường Quản trị Yale và là cựu Vụ trưởng Vụ chính sách tiền tệ của Fed cho biết: “Đó là một kết quả đáng mừng. Mọi người đã nghĩ rằng Fed sẽ phải cung cấp tín dụng trực tiếp nhiều hơn.”

“Cuối cùng, các thông báo kết quả về cơ bản nói rằng các nhà đầu tư đã cảm thấy ổn định trở lại.”

Trò chơi đã thay đổi ‘theo hướng Tốt’

Bản chất của cuộc khủng hoảng có thể đã giúp ích.

Chín tháng qua thật tàn khốc, với hơn 18.4 triệu dân Hoa Kỳ bị nhiễm COVID-19 tính đến ngày 23/12/2020 và hơn 326,000 người tử vong. Tổng số người đang làm việc hiện nay so với hồi tháng 02/2020 thì ít hơn khoảng 10 triệu người. Nền kinh tế cuối năm 2020 có quy mô tương đương như cuối năm 2018.

Tuy nhiên, đó là một cuộc khủng hoảng có nguyên nhân rõ ràng, và đã tác động lên một nền kinh tế đang phát triển lành mạnh. Giải pháp cho đại dịch hiện đã xuất hiện khi các vaccine đầu tiên được tung ra trong tháng 12/2020.

Nền kinh tế thực tế vẫn suy thoái, với hàng triệu gia đình phải đối mặt với khó khăn và phải đợi thêm nhiều tháng trời cho đến khi tác động đầy đủ của vaccine có thể nhận thấy.

Trong năm qua, vai trò của Fed đã phần nào được xác định lại: cuộc khủng hoảng buộc Fed phải hợp tác chặt chẽ hơn với Bộ Tài chính, và đóng một vai trò có khả năng quan trọng hơn trong tương lai trong việc giảm chi phí vay của chính phủ, khi quốc gia phải tài trợ cho mức nợ công kỷ lục.

Bà Coronado cho rằng, tuy nhiên, đối với các cuộc khủng hoảng trong tương lai, khuôn mẫu của Fed bây giờ nên được thiết lập.

Bà Coronado nói: “Ban đầu, chính sách tiền tệ được xem là không có tác dụng gì.” Thay vào đó, “nó đã có tác động rất lớn. Luật chơi đã được thay đổi đáng kể và theo hướng tốt hơn.”