Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Fed, nguồn cung ứng tiền, và giá cổ phiếu (Phần 2)

Trong bài trước, tôi đã giải thích chính sách mua và bán chứng khoán [mà chủ yếu là trái phiếu kho bạc hay công khố phiếu] của Fed tác động như thế nào đến lãi suất và giá cổ phiếu. Sự thay đổi lớn nhất trong việc mua (hoặc bán) trái phiếu xảy ra từ giữa năm 2007 đến giữa năm 2008. Sau đó, Fed đã bán 40% số trái phiếu nắm giữ để hút tiền về. Hành động này đã làm giảm lượng tiền ngoài thị trường xuống mức của năm 1999. Việc giảm lượng tiền trên thị trường này tạo ra sự thiếu hụt tiền, còn được gọi là thiếu hụt thanh khoản, do đó giá cổ phiếu sụt giảm và nền kinh tế sụp đổ.

Vào tháng 02/2009, Fed bắt đầu mua lại trái phiếu để bơm tiền vào thị trường. Thị trường chứng khoán bắt đầu hồi phục vào tháng 03/2009. Đến tháng 04/2009, Fed không chỉ mua lại tất cả lượng trái phiếu đã bán mà còn mua thêm 200 tỷ USD. Đến tháng 07/2009, nền kinh tế bắt đầu phục hồi.

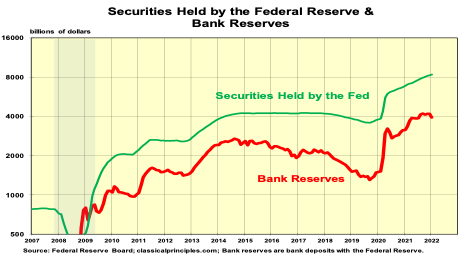

Trong bốn năm kế tiếp Fed đã mua một lượng trái phiếu trị giá 3 ngàn tỷ USD, điều mà trước đây chưa từng xảy ra. Hành động này nâng tổng số tài sản nắm giữ của Fed lên hơn 4 ngàn tỷ USD, mức tăng dự trữ ngân hàng lớn nhất trong lịch sử, vượt quá cả mức tăng mua trái phiếu để tài trợ cho Đệ nhị Thế chiến.

Vào cuối năm 2014, Fed đã ngừng mua trái phiếu. Từ năm 2018 đến cuối năm 2019, Fed đã bán 500 tỷ USD trái phiếu. Những thay đổi đáng kể như vậy trong việc nắm giữ trái phiếu của Fed thường sẽ tác động rất lớn đến giá cổ phiếu và mức [tổng] chi tiêu (GDP tính theo USD vào thời điểm hiện tại). Thay vào đó, từ năm 2009 đến 2019, chi tiêu hàng năm rất ổn định, với chi tiêu (GDP) tăng trong phạm vi hẹp 3-5%.

Tại sao các khoản mua trái phiếu khổng lồ của Fed không tác động lớn đến chi tiêu? Làm thế nào mà việc tạm dừng và sau đó bán trái phiếu lại không gây áp lực giảm giá chứng khoán và chi tiêu?

Câu trả lời: Hầu hết số tiền mà Fed tạo ra đã không bao giờ được đưa vào nền kinh tế. Như thường lệ, việc Fed mua trái phiếu đã tạo ra nguồn dự trữ ngân hàng mới, bổ sung vào các thành phần ‘thô’ của tiền, còn được gọi là ‘tiền mạnh’. Tuy nhiên, để các khoản tiền này đi vào nền kinh tế, các ngân hàng cần phải cho vay hoặc đầu tư các khoản dự trữ ngân hàng mới của họ. Nếu các ngân hàng giữ lượng tiền dự trữ mới của họ bằng cách ký quỹ tại Fed, thì lượng tiền dự trữ mới không làm tăng lượng tiền trong nền kinh tế.

Hóa ra các khoản mua trái phiếu của Fed trong giai đoạn đầu của quá trình phục hồi quá lớn, các ngân hàng không cách nào tìm thấy đủ dự án có lãi để đầu tư hoặc cho vay từ các khoản dự trữ mới. Do đó, các ngân hàng đã ký gửi hầu hết dự trữ mới tại Fed. Đến năm 2014, các ngân hàng đã có 2.7 nghìn tỷ USD tiền gửi tại Fed. Các khoản tiền gửi này đại diện cho nguồn tiền tiềm năng. Chúng là nguồn tiền tiềm năng, bởi vì chỉ khi các ngân hàng biết chắc sẽ kiếm được lợi nhuận thì họ mới cho vay hoặc đầu tư các khoản tiền này vào nền kinh tế.

Biểu đồ trên cho thấy tổng số trái phiếu mà Fed nắm giữ và dự trữ của ngân hàng (số dư tiền mà ngân hàng ký gửi tại Cục Dự trữ Liên bang). Lưu ý rằng đấy là cách các ngân hàng thường tăng hoặc giảm tiền gửi của họ với Fed. Khi làm như vậy, các ngân hàng đã cân đối thành công những thay đổi đáng kể của Fed trong việc nắm giữ trái phiếu. Lực lượng tạo ra sự cân bằng này là lý do giải thích tại sao [tổng] chi tiêu ổn định hơn nhiều so với những gì mà chính sách của Fed tạo ra.

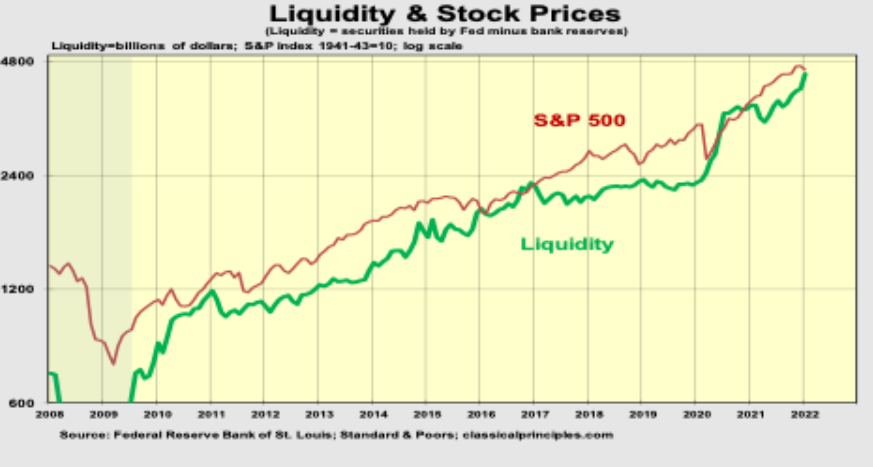

Để xác định mức tăng cung ứng tiền vào nền kinh tế, cần phải tính đến việc Fed mua trái phiếu (tạo ra tiền mới trong các ngân hàng) và trừ đi số tiền mà các ngân hàng để lại khi ký quỹ với Fed (thực tiễn này ngăn cản việc đưa các khoản tiền đó vào nền kinh tế).

Biểu đồ tiếp theo cho thấy tác động ròng của hai yếu tố này, mà tôi đã chọn gắn nhãn “Tính thanh khoản”. Bất chấp việc các ngân hàng để lại nhiều tiền mới tại Fed, thanh khoản vẫn tăng mạnh trong nửa đầu năm 2020. Sau đó, thanh khoản bị chững lại, trước khi tăng mạnh vào năm 2021.

Với COVID-19 và biện pháp phong tỏa của chính phủ, Fed tiếp tục xu hướng mua khác. Như trong cơn bùng nổ trước đó, các ngân hàng để lại phần lớn dự trữ mới của họ để gửi vào Fed. Kể từ mùa xuân năm 2020, Fed đã tiếp tục mua trái phiếu với tốc độ ổn định 10% một năm. Việc tăng tiền gửi ngân hàng với Fed một lần nữa điều chỉnh tăng trưởng thanh khoản vào cuối năm 2020 và đầu năm 2021. Tuy nhiên, trong năm qua, thanh khoản của thị trường đã tăng vọt trở lại, tăng ở mức hai con số.

Các đợt tăng mua trái phiếu của Fed trong lịch sử có thể là một động lực mạnh mẽ khiến giá cổ phiếu tăng cao hơn. Sự gia tăng đáng kể của tiền vào nền kinh tế tiếp tục vào đầu năm nay. Sự gia tăng thanh khoản này sẽ tạo áp lực tăng đáng kể lên giá cổ phiếu cũng như chi tiêu mạnh trong nửa cuối năm nay.

Trong khi chính sách tiền tệ tiếp tục đẩy giá cổ phiếu lên cao hơn, các yếu tố khác đang kéo giá cổ phiếu xuống thấp hơn. Như đã lưu ý trước đây, các nhà đầu tư cổ phiếu luôn nên xem xét giá trị căn bản của cổ phiếu. Phân tích căn bản của tôi về cổ phiếu sử dụng xu hướng thu nhập dài hạn cho chỉ số S&P 500 và lãi suất của trái phiếu chất lượng cao, tạo ra ước tính về giá trị căn bản.

Trong quý 4 năm 2021, với S&P 500 ở mức 4,600, phân tích của tôi ước tính giá trị của S&P 500 vào khoảng 4,160. Do đó, các cổ phiếu S&P 500 chỉ bán được với giá cao hơn 10% giá trị của chúng. Điều kiện đã thay đổi kể từ đó. Trong quý 4, lãi suất trái phiếu chất lượng cao là 2.6%. Hiện tại, lãi suất là 3.3%. Lãi suất cao hơn làm giảm giá trị của cổ phiếu. Với lãi suất hiện tại, giá trị của S&P500 ở mức dưới 4,000 một chút. Cả giá cổ phiếu và giá trị của chúng đều giảm, khiến giá cổ phiếu cao hơn giá trị của chúng khoảng 10%.

Một vấn đề quan trọng ảnh hưởng đến giá trị tương lai của cổ phiếu là lãi suất tăng bao nhiêu trong năm tới. Ví dụ: nếu lãi suất trái phiếu tăng một điểm phần trăm, giá trị căn bản của S&P 500 sẽ giảm xuống còn 3,800 trong quý 4 năm nay.

Các lực lượng kinh tế hiện tại đang kéo cổ phiếu theo các hướng khác nhau. Trong khi dòng tiền tràn vào nền kinh tế đang đẩy giá cổ phiếu lên cao hơn, thì sự gia tăng lãi suất như được dự đoán đang kéo giá cổ phiếu xuống.

Vào đầu năm nay, lực kéo cổ phiếu xuống thấp hơn đã chiến thắng trong cuộc giằng co này. Nếu chính sách tiền tệ chuyển từ mở rộng sang thu hẹp như đã từng thực hiện vào năm 2008, thì sẽ dẫn đến những vấn đề nghiêm trọng cho cả thị trường chứng khoán và nền kinh tế.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Tiến sĩ Robert J. Genetski là một nhà kinh tế học, nhà cố vấn, giáo sư, tác giả và diễn giả. Trong 25 năm qua, với tư cách là người đứng đầu công ty cố vấn của riêng mình, ông đã cung cấp cho khách hàng những hiểu biết sâu sắc về tác động tài chính của các chính sách.