Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Lãi suất công khố phiếu Hoa Kỳ năm 2020 giảm, dự kiến sẽ tăng chậm trong năm 2021

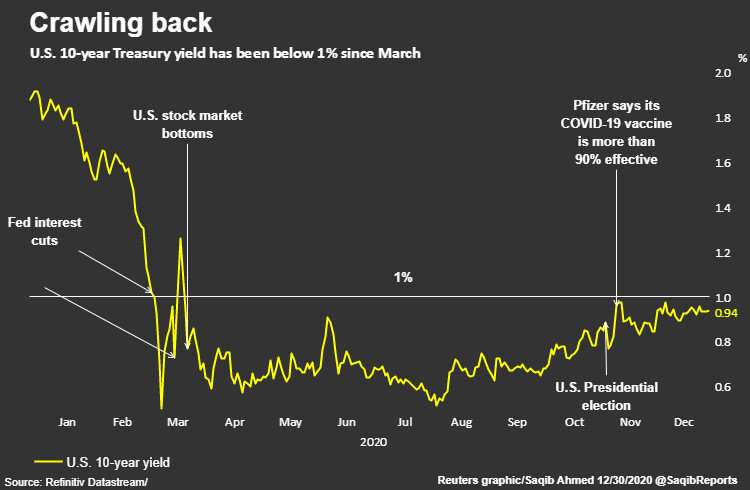

Thị trường công khố phiếu hay trái phiếu chính phủ (TPCP) Hoa Kỳ đã có một hành trình khá bất ổn trong năm 2020, lãi suất giảm xuống mức thấp lịch sử vào đầu năm rồi chậm chạp tăng trở lại trong nửa năm cuối.

Các nhà đầu tư đang kỳ vọng lãi suất tăng hơn nữa khi bước sang năm 2021.

Những kỳ vọng về vaccine chống lại COVID-19 sẽ thúc đẩy nền kinh tế phục hồi vào năm 2021 đã đẩy một số nhà đầu tư ra khỏi TPCP và các tài sản trú ẩn an toàn khác trong những tháng gần đây. Điều này đã khiến lãi suất (TPCP) tăng lên tới mức gần 1%, mức cao nhất sau đại dịch (mức thấp nhất trong năm khi đại dịch bùng phát là khoảng 0.5%).

Giá vàng, vốn thường được so sánh để cạnh tranh với các khoản đầu tư có mang lại lợi nhuận cố định, tăng khoảng 24% tính đến thời điểm hiện tại, là năm tốt nhất trong một thập kỷ.

Các nhà phân tích tại UBS đã viết trong một báo cáo: “Sự chờ đợi lãi suất (TPCP) tăng trở lại có nghĩa là các nhà đầu tư cần phải xem xét vai trò của… trái phiếu trong danh mục đầu tư.

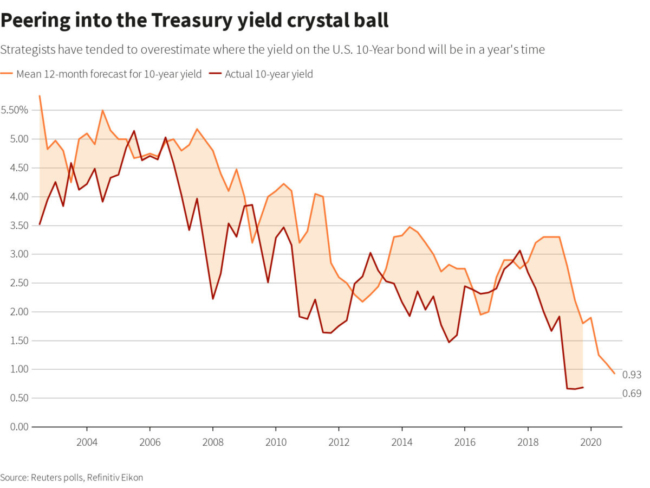

Rất ít nhà đầu tư tin rằng lãi suất TPCP sẽ sớm quay trở lại mức trước COVID-19 (tức là khoảng 2%). Dự báo trung bình của các chiến lược gia trong cuộc thăm dò mới nhất của Reuters về mức lãi suất TPCP sau 12 tháng tới là 1.2%.

Các yếu tố có thể ảnh hưởng đến lãi suất (TPCP) là tốc độ cung cấp vaccine trên khắp Hoa Kỳ và kết quả cuộc bỏ phiếu tại Thượng viện Georgia vào ngày 05/01, có thể chuyển cán cân quyền lực của viện này cho Đảng Dân Chủ.

Tuy nhiên, nếu dùng dữ liệu quá khứ làm tham khảo thì lãi suất có thể thấp hơn đáng kể so với dự báo hiện tại: Dự đoán của các nhà phân tích có xu hướng ước tính quá cao vị trí của lãi suất trong thời gian một năm.

Một chất xúc tác cho sự tăng lãi suất trái phiếu kỳ hạn dài có thể là khả năng gia tăng lạm phát ở Hoa Kỳ – một yếu tố có thể khiến các nhà đầu tư bán trái phiếu có kỳ hạn dài hơn, vì lạm phát làm xói mòn giá trị của chúng theo thời gian.

Mặc dù lạm phát trong thập kỷ qua luôn ở mức thấp hơn mục tiêu 2% do Cục Dự trữ Liên bang đặt ra, hàng nghìn tỷ USD chi tiêu của chính phủ và cam kết của ngân hàng trung ương khiến giá tiêu dùng có lúc cao hơn mục tiêu 2%; do đó đã làm dấy lên các cuộc thảo luận về lạm phát.

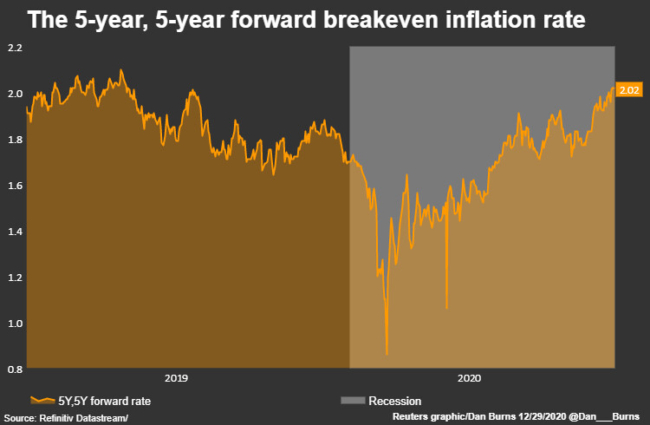

Một thước đo lạm phát là tỷ lệ lạm phát trung bình dự báo trong giai đoạn 5 năm, bắt đầu từ 5 năm sau, hiện đang ở mức 2.02%, cao nhất kể từ tháng 5/2019. Trong khi đó, cuộc khảo sát mới nhất của BofA Global Research cho thấy các nhà quản lý quỹ cho rằng lạm phát gia tăng là “rủi ro sau cùng” lớn thứ hai của thị trường.

Nhu cầu đối với trái phiếu được bảo vệ chống lạm phát đã tăng lên, với lãi suất của TIPS kỳ hạn 10 năm vào khoảng âm 1%.

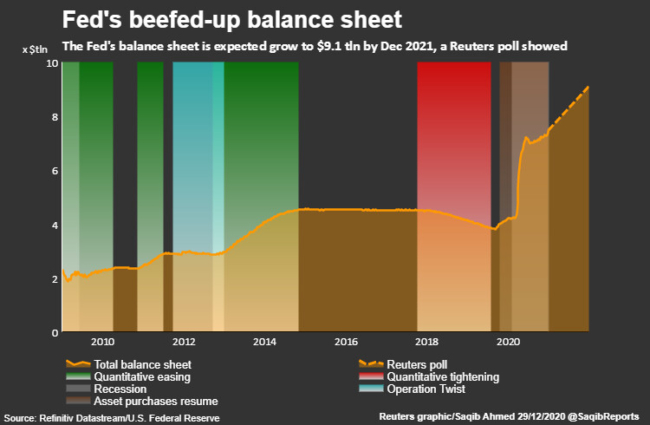

Các nhà phân tích tại Deutsche Bank cho biết trong một lưu ý hồi đầu tháng 12/2020 rằng nhu cầu đầu tư TPCP cao hơn trong năm tới, nếu Fed vẫn tiếp tục ủng hộ. Deutsche dự kiến phát hành TPCP cho năm 2021 ở mức 2.7 nghìn tỷ USD, và Fed tiếp tục mua với tốc độ hiện tại có nghĩa là khu vực tư nhân cần hấp thụ 1.7 nghìn tỷ USD.

Tuy nhiên, Bank of America cho biết hôm 11/12/2020 rằng cung/cầu TPCP có thể trở nên “mất cân bằng hơn” vào năm 2021, do nguồn cung dự kiến sẽ đạt mức cao kỷ lục.

Các nhà đầu tư cũng đang theo dõi sát sao liệu Fed có định cấu trúc lại việc mua trái phiếu của mình để hạn chế sự gia tăng tiềm năng của lãi suất TPCP dài hạn hay không.

Kỳ vọng tăng lãi suất TPCP dài hạn đã được phản ánh trong sự chênh lệch giữa lãi suất TPCP kỳ hạn 2 năm và 10 năm – thước đo phổ biến nhất của đường cong lãi suất – đã tăng gần 12 điểm cơ bản chỉ trong tháng 12. Các nhà đầu cơ đang đánh cược vào sự sụt giảm với số lượng lớn đáng kể đối với các TPCP kỳ hạn dài trên thị trường tương lai.

Về phần mình, Fed đã đưa ra rất ít dấu hiệu về việc họ chuẩn bị điều chỉnh kế hoạch mua trái phiếu của mình, Đầu tháng 12/2020 Chủ tịch Jerome Powell đã cho biết rằng vào thời điểm hiện tại, khả năng mua thêm các khoản TPCP kỳ hạn dài không phải là “cao trong danh sách các lựa chọn của chúng tôi.”