Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Làm thế nào để chuẩn bị cho cuộc suy thoái

TUOMAS MALINEN

Hoa Kỳ đang suy thoái. Mặc dù hai lần số liệu GDP âm liên tiếp chỉ là một thước đo ban đầu (mang tính kỹ thuật) cho một cuộc suy thoái, nhưng không còn cách nào để thoát khỏi suy thoái nữa.

Về căn bản, nhiều người đang tự hỏi, suy thoái sẽ sâu đến mức nào? Như tôi đã trình bày chi tiết trong các bài viết chuyên mục trước của mình, cuộc suy thoái kinh tế sắp tới có thể sẽ thực sự rất sâu. Tôi không nghĩ rằng chúng ta đang đối mặt với chỉ một cuộc suy thoái mà là một “cuộc khủng hoảng kinh tế đa phương diện” cấu thành từ nhiều cuộc khủng hoảng chồng chéo.

Làm thế nào để chuẩn bị cho một sự kiện như vậy?

Tôi đã nghiên cứu các cuộc khủng hoảng kinh tế trong 14 năm, trong đó có 10 năm trong học viện. Kể từ tháng 06/2018, công ty của chúng tôi, GnS Economics, đã cung cấp các hướng dẫn chuẩn bị cho khủng hoảng. Ở đây, tôi sẽ cung cấp các nguyên tắc căn bản về suy thoái và sự chuẩn bị cho khủng hoảng dành cho các gia đình và các công ty.

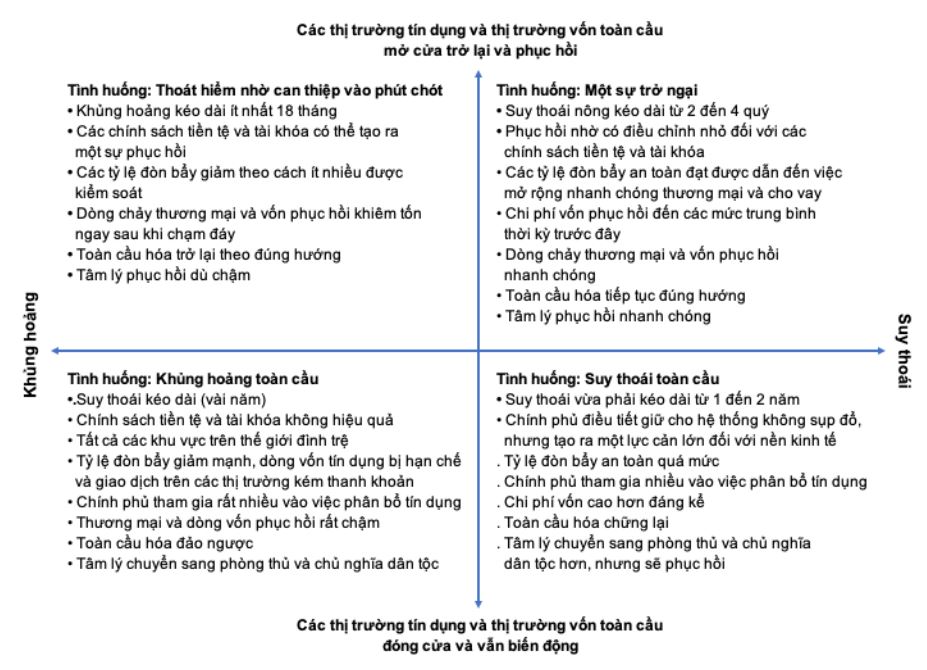

Tuy nhiên, hãy bắt đầu với một cái nhìn khái lược về cách mà các đợt suy thoái và khủng hoảng kinh tế ảnh hưởng đến nền kinh tế, thương mại, ngân hàng, và thu nhập. Nói một cách đơn giản, suy thoái kinh tế có thể được trình bày bằng cách sử dụng một mô hình bốn khu vực theo độ sâu của suy thoái và ảnh hưởng của nó đối với các thị trường tín dụng và thị trường vốn.

Tình huống 1

Đầu tiên chúng ta hãy cùng hiểu sơ qua về các cơ chế suy thoái. Ở góc trên bên phải, chúng ta sẽ đối mặt với một cuộc suy thoái nông, có thể là một cuộc suy thoái cục bộ, tập trung vào một khu vực nhất định và/hoặc một số quốc gia, mà từ đó sự phục hồi sẽ nhanh chóng. Các thị trường tín dụng và thị trường vốn vẫn sẽ hoạt động trong suốt “thời kỳ gian nan” này. Các chính phủ và ngân hàng trung ương sẽ có nhiều công cụ để chống lại sự suy thoái (ví dụ: lãi suất sẽ cao và nợ chính phủ thấp). Ngoài ra, mức nợ của các gia đình, các tập đoàn, và các nhà đầu tư sẽ ở mức vừa phải khi bước vào thời kỳ suy thoái, và đòn bẩy (hệ số vay nợ) giữa họ với nhau sẽ nhanh chóng đạt đến mức an toàn (thấp). Thương mại toàn cầu sẽ không bị ảnh hưởng. Một ví dụ về điều này là cuộc suy thoái kéo theo sự bùng nổ của bong bóng công nghệ vào cuối những năm 1990. Rõ ràng là hiện nay chúng ta đang không ở trong tình huống đó.

Tình huống 2

Ở góc phần tư phía dưới bên phải, chúng ta sẽ phải đối mặt với một cuộc suy thoái kinh tế toàn cầu. Suy thoái sẽ ảnh hưởng đến tất cả các lĩnh vực của nền kinh tế, các thị trường vốn và tín dụng sẽ trở nên rối loạn chức năng hoặc thậm chí có nguy cơ đóng cửa. Mức độ sẵn có của tín dụng đối với các gia đình và các chính phủ sẽ giảm đi, và giá (lãi suất) của tín dụng sẽ tăng lên đáng kể. Sự tham gia của chính phủ sẽ là điều cần thiết để giữ cho tín dụng lưu chuyển. Đòn bẩy giữa các gia đình, các tập đoàn, và các nhà đầu tư sẽ giảm mạnh. Sự gián đoạn thương mại toàn cầu sẽ xuất hiện. Tuy nhiên, các nhà chức trách có thể sẽ ngăn chặn được hậu quả, và tiến trình phục hồi sẽ bắt đầu tương đối nhanh chóng. Một ví dụ về tình huống này là cuộc suy thoái toàn cầu năm 2008–2009.

Nhiều người hy vọng rằng chúng ta sẽ đi vào góc phần tư phía dưới bên phải, nhưng khả năng đó khó xảy ra. Các tỷ lệ đòn bẩy, đặc biệt là giữa các tập đoàn và các nhà đầu tư, rất cao – trong một số trường hợp thậm chí là cao tột độ – và các ngân hàng trung ương và chính phủ có rất ít cơ hội để tác động, ít ra là trong việc sử dụng các phương pháp truyền thống, chẳng hạn như cắt giảm lãi suất và phát hành thêm nợ chính phủ. Một số chính phủ, như Hoa Kỳ, Nhật Bản, và Ý, đang mắc nợ rất nhiều. Điều này có nghĩa là khả năng họ chịu được mức lãi suất cao hơn là rất hạn chế.

Điều này có nghĩa là rất có thể chúng ta sẽ bước vào một trong các tình huống ở phía bên trái của sơ đồ trên, nhưng là tình huống nào đây?

Tình huống 3

Ở góc phần tư phía trên bên trái, tác động lên nền kinh tế sẽ rất nặng nề, nhưng các nhà chức trách có thể ngăn tình huống này leo thang thành khủng hoảng toàn cầu thông qua các chính sách tiền tệ và tài khóa. Như đã giải thích ở trên, khả năng này hiện nay khó xảy ra, vì các cơ quan chính phủ thực sự không còn nhiều năng lực truyền thống nữa. Tất nhiên, có thể các chính phủ và các ngân hàng trung ương sẽ làm “bất cứ điều gì cần thiết” để ngăn chặn suy thoái leo thang thành một cuộc khủng hoảng toàn cầu, nhưng làm vậy sẽ đòi hỏi một số biện pháp cực đoan – chẳng hạn như các ngân hàng trung ương tiếp quản các bộ phận lớn trong các thị trường vốn, các ngân hàng trung ương phát hành tiền tệ kỹ thuật số, và các chính phủ tiếp quản các bộ phận lớn của các nền kinh tế. Họ sẽ “xã hội hóa” các nền kinh tế của chúng ta và biến chúng thành một thứ gì đó rất khác so với hiện tại.

Tuy nhiên, cũng có thể nếu cuộc chiến Nga–Ukraine và các lệnh trừng phạt có liên quan sẽ gây ra tình trạng thiếu hụt rộng khắp trong mùa thu và mùa đông sắp tới, thì không thể làm gì để ngăn cuộc khủng hoảng này leo thang thành một cuộc khủng hoảng bùng nổ trên toàn cầu. Đó là lý do vì sao chúng ta cần phải chuẩn bị sẵn sàng cho việc bước vào góc phần tư phía dưới bên trái hay còn gọi là một cuộc khủng hoảng toàn cầu.

Tình huống 4

Tình huống này sẽ ảnh hưởng mạnh mẽ đến các gia đình và các tập đoàn. Sự sẵn có của tín dụng sẽ sụp đổ hoặc biến mất hoàn toàn. Các hạn mức tín dụng của các gia đình và tập đoàn sẽ bị rút lại, bất cứ khi nào có thể, và đơn giản là dòng tín dụng toàn cầu sẽ không hoạt động. Tính thanh khoản của thị trường sẽ sụp đổ, và thị trường cổ phiếu và trái phiếu sẽ sụp đổ. Tỷ lệ thất nghiệp sẽ tăng vọt, toàn cầu hóa sẽ đảo ngược khi các quốc gia xoay trục sang việc bảo vệ tài sản và công dân của chính họ. Tâm lý các quốc gia sẽ chuyển thành tinh thần dân tộc và phòng thủ. Tiến trình phục hồi sẽ rất khó khăn và chậm chạp.

Chúng ta có thể làm gì để chuẩn bị cho một trận đại hồng thủy như vậy?

‘Chuẩn bị, bảo đảm an toàn, và tận dụng thời cơ’

Các chiến lược sinh tồn của chúng tôi dành cho các công ty, gia đình, và nhà đầu tư tuân theo một lý luận đơn giản: chuẩn bị, bảo đảm an toàn, và tận dụng thời cơ. Trọng tâm của lý luận này là khái niệm “tính phản chu kỳ”, xuất phát từ lý thuyết kinh tế Keynes. Trong đó, các tập đoàn, gia đình, và nhà đầu tư giảm thiểu tác động của các chu kỳ kinh doanh và hướng tới khai thác chúng thay vì tuân theo chu kỳ kinh doanh một cách phiến diện. Đương nhiên, điều này nói dễ hơn làm – nhưng có thể làm được!

Trong tình hình hiện tại, việc chuẩn bị nên tuân theo ba chiến lược đơn giản: Phòng vệ, phòng vệ, phòng vệ! Người ta nên trả những món nợ của mình càng sớm càng tốt để phòng ngừa trước các đợt tăng lãi suất tiếp theo (tuy nhiên, hơi muộn ở Hoa Kỳ), bảo vệ danh mục tài sản của họ trước sự sụp đổ có thể xảy ra (có khả năng cao là sẽ xảy ra) của thị trường cổ phiếu và trái phiếu, và nỗ lực bảo đảm các dòng thu nhập thay thế (“các công việc tay trái”) cho cuộc khủng hoảng. Chúng tôi đã trình bày chi tiết những điều này trong báo cáo Bear’s Lair được cập nhật gần đây của chúng tôi.

Trong lịch sử, một trong những biện pháp phòng ngừa khủng hoảng tốt nhất là vàng (vàng thật, không phải vàng kỹ thuật số). Trung bình, giá trị của vàng tăng gấp ba lần trong vòng 3 năm sau khi khủng hoảng bắt đầu. Điều này đã xảy ra, ví dụ, trong cuộc Đại Suy Thoái những năm 1930, cũng như trong cuộc khủng hoảng tài chính năm 2007–2009 và cuộc suy thoái sau đó. Người ta cũng cần phải có một nguồn tiền an toàn (có tính thanh khoản) để có thể thu lợi từ việc “bán tháo” các tài sản thường xảy ra gần đáy của cuộc khủng hoảng. Vàng thật, ở dạng dễ bán, có lẽ là tài sản thanh khoản an toàn nhất.

Rõ ràng là không có thời gian lãng phí để chuẩn bị cho những gì sắp xảy ra với nền kinh tế của chúng ta. Như chúng tôi đã cảnh báo những người ghi danh Dịch vụ Deprcon của chúng tôi hồi tháng 04/2022:

“Nếu Fed thúc đẩy việc tăng lãi suất mạnh mẽ và đẩy nhanh quy trình giảm quy mô bảng cân đối kế toán, thì tính thanh khoản nhân tạo sẽ được rút ra khỏi các thị trường và các điều kiện tài chính sẽ trở nên thắt chặt hơn đáng kể trong mùa hè năm nay. Vì vậy, chúng tôi kêu gọi mọi người hãy tận hưởng mùa hè, bởi vì mùa thu có khả năng mang đến ‘bầu trời nặng nề’ cho nền kinh tế toàn cầu và các thị trường tài chính.”

Chẳng hạn, giờ đây các chỉ số sản xuất của Ngân hàng Dự trữ Liên bang Philadelphia đã đang trong tình trạng sụp đổ rồi. Cục Dự trữ Liên bang Hoa Kỳ đang tăng lãi suất và bảng cân đối kế toán của họ đang thu hẹp lại, ngụ ý rằng việc thắt chặt định lượng đã bắt đầu.

Đến mùa thu, “cơn bão hoàn hảo” có thể sẽ đến với chúng ta.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Tuomas Malinen là giám đốc điều hành và một giáo sư kinh tế. Ông đã dành 10 năm trong giới học thuật để nghiên cứu về tăng trưởng kinh tế, bất bình đẳng thu nhập, và các cuộc khủng hoảng kinh tế. Hiện tại, ông Malinen làm việc tại GnS Economics, một công ty cố vấn kinh tế vĩ mô có trụ sở tại Helsinki, chuyên về dự báo tình huống và phân tích, giáo dục cộng đồng về các rủi ro khác nhau đối với nền kinh tế thế giới và các thị trường tài chính toàn cầu.