Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Thị trường cho vay nợ nhà đang trong tình trạng báo động đỏ

FAN YU

Thị trường tài chính hiện đang rất mong manh. Điều đó đã được chứng tỏ bằng nhiều vấn đề khó khăn đang xảy ra với thị trường cho vay nợ mua nhà của Hoa Kỳ.

Đối với người tiêu dùng Mỹ, có lẽ lãi suất vay nợ là ảnh hưởng trực tiếp nhất từ các biện pháp tăng lãi suất của Cục Dự trữ Liên bang. Hơn 50 triệu người Mỹ có một khoản vay nợ nhà, và một phần đáng kể tài sản ròng của người Mỹ gắn liền với ngôi nhà ở của chính họ.

Hãy nhanh chóng điểm qua những gì sẽ xảy ra khi một người nào đó vay tiền nợ nhà. Một ngân hàng hoặc một công ty cho vay tiền (chẳng hạn như Rocket Mortgage) đưa ra khoản cho vay và thu một lệ phí từ người đi vay. Kế tiếp, công ty cho vay ấy sẽ bán khoản nợ này trong vòng 30 ngày kể từ ngày đóng hồ sơ – nhằm thu lại tiền mặt để có vốn cho vay tiếp – cho một công ty, mà họ mua lại hàng trăm khoản nợ như thế này và phát hành một loại chứng khoán có bảo đảm bằng khoản vay nợ nhà (MBS). Tùy thuộc vào cách khoản cho vay để mua nhà này được bảo đảm như thế nào, có nhiều MBS được các cơ quan chính phủ liên bang như Fannie Mae, Ginnie Mae, và Freddie Mac trợ giúp. Các nhà đầu tư, bao gồm các quỹ đầu tư, quỹ hưu trí, công ty bảo hiểm, và các tổ chức ngoại quốc, mua các trái phiếu MBS này. Khi chủ nhà trả tiền nợ nhà hàng tháng, thì một bên cung cấp dịch vụ sẽ bảo đảm rằng các bên (ví dụ: các nhà đầu tư) nhận được các khoản tiền thích hợp của họ kịp thời.

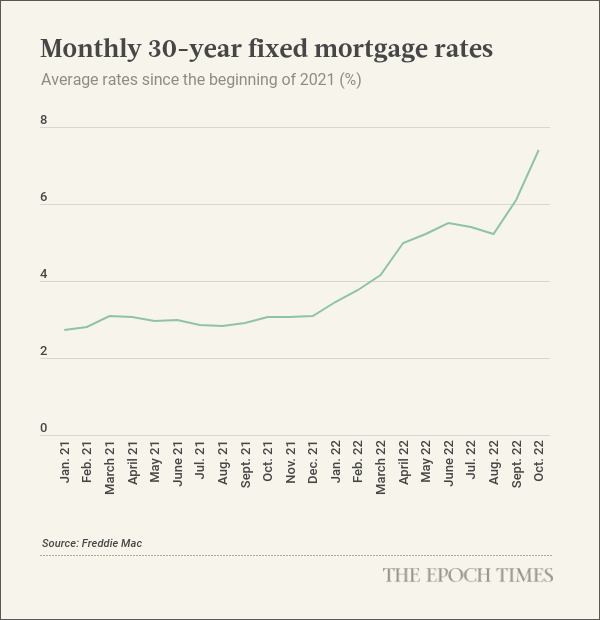

Lãi suất nợ nhà cố định hàng tháng kỳ hạn 30 năm

Lãi suất trung bình kể từ đầu năm 2021 (Đơn vị: %)

Đó là tiền đề căn bản. Ngày nay, hệ thống tài chính phức tạp giải quyết các khoản cho vay nợ nhà đang trở nên sôi động. Và trong môi trường thị trường đầy biến động này, nơi các nhà phân tích Wall Street đang chú ý xem có điều gì đó trục trặc có thể gây ra một loạt các khó khăn tài chính, thì thị trường cho vay nợ nhà là một quân domino sắp đổ tiềm ẩn.

Có hai diễn biến gây ra điều này.

Một là tốc độ tăng lãi suất của Cục Dự trữ Liên bang. Lãi suất của nợ nhà (mortgage rate) đã tăng và giảm trong suốt lịch sử, nhưng rất hiếm khi lãi suất thay đổi với tốc độ nhanh như đã thấy trong vài tháng qua.

Lãi suất tăng đã khiến việc mượn nợ mua nhà đột nhiên bị đình trệ. Ngày nay, với các mức lãi suất khoảng 7%, có rất ít người đi mượn nợ mới để mua nhà hoặc refinance (tái tài trợ) cho món nợ hiện có trên căn nhà của họ. Chúng ta nên lưu ý rằng việc tái tài trợ một món nợ có nghĩa là, thay thế một khoản nợ hiện tại bằng một khoản nợ mới, thường là với lãi suất thấp hơn, đã đem lại cho các ngân hàng và các công ty cho vay những doanh số đáng kể trong vài năm qua khi lãi suất thấp. Ai lại muốn thay thế khoản nợ 4% bằng khoản nợ mới 6.5% đây? Chẳng ai cả.

Xu hướng này đã ảnh hưởng đặc biệt mạnh đến các công ty cho vay nợ. Hàng ngàn nhân viên đã bị sa thải. Một số công ty cho vay hoặc đã tuyên bố phá sản (ví dụ: First Guarantee) hoặc đóng cửa (ví dụ: Sprout). Tốc độ thay đổi lãi suất đã gây ra những tổn thất đáng kể cho những công ty cho vay chưa kịp bán các khoản nợ mà người ta mới mượn gần đây của họ – xét cho cùng, thì sẽ chẳng có công ty nào muốn mua lại ngang giá một khoản nợ nhà mới được ba tuần nếu lãi suất hiện hành đột ngột tăng lên 200 điểm cơ bản.

Việc tăng lãi suất cũng đã làm tăng đáng kể thời hạn hiệu lực của trái phiếu MBS. Khi người ta đi tái tài trợ nợ nhà và trả đứt khoản nợ cũ, thì trái phiếu được thế chấp bằng nợ nhà cũng được trả dứt luôn. Còn bây giờ thì người ta lại thích giữ nguyên các khoản nợ nhà lâu hơn; điều này trên thực tế làm kéo dài khoảng thời gian mà các trái phiếu này sẽ hoàn vốn. Thời hạn dài hơn làm cho giá của những trái phiếu này trở nên dễ bị ảnh hưởng khi có các biến động về lãi suất.

Một diễn biến khác là những công ty mua các khoản nợ nhà lớn nhất đột nhiên không còn mua vào nữa. Thanh khoản cho vay nợ nhà và chứng khoán MBS đã thấp hơn so với lâu nay. Cục Dự trữ Liên bang, đã mua hơn 1 ngàn tỷ USD chứng khoán MBS trong hai năm qua, và đang trong giai đoạn thắt chặt định lượng và cũng không còn mua vào nữa. Các ngân hàng đầu tư, một nguồn cung cấp vốn tiền mặt (thanh khoản) cho thị trường vay nợ nhà, cũng đã ngừng mua các khoản nợ.

Tóm lại, thị trường cho vay nợ nhà bất ngờ bị bao vây bởi sự sụt giá đáng kể do các hành động tăng lãi suất đột ngột và sự suy giảm thanh khoản lớn do các công ty mua nợ không còn tiếp tục mua vào nữa.

Quỹ tín thác về đầu tư địa ốc (REIT) cũng đang bị ảnh hưởng. Ví dụ, Angel Oak Mortgage REIT giảm 26.9% từ ngày 01/01 đến 30/09. Annaly Capital Management, REIT công ty cho vay lớn nhất, giảm 45.1% trong cùng thời kỳ. AGNC Investment Corp. đã giảm 44.0%.

Các công ty cho vay đang gặp khó khăn hiện đã rút lui, sa thải nhân viên, và chỉ hy vọng tồn tại cho đến khi thị trường đảo chiều. LoanDepot đã báo cáo khoản lỗ 223 triệu USD trong quý thứ hai, đóng cửa hoạt động kinh doanh bán sỉ, và cắt giảm gần 5,000 việc làm. Công ty cho vay mua nhà trực tuyến Better.com đang trong làn sóng sa thải thứ tư kể từ cuối năm 2021. Ngay cả các ngân hàng lớn như JPMorgan Chase, Wells Fargo, và Citigroup cũng đã thông báo việc cắt giảm lớn nhân sự làm việc trong bộ phận cho vay nợ nhà của họ.

Một sự hoảng loạn hoặc một sai sót trong môi trường này có thể gây ra hiệu ứng domino phá hủy tài chính. Ngược lại, một nhà đầu tư sắc sảo và đi ngược trào lưu có thể nhìn thấy những cơ hội đáng kể trên thị trường này.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Cô Fan Yu là một chuyên gia trong lĩnh vực tài chính và kinh tế và đã đóng góp các phân tích về nền kinh tế Trung Quốc từ năm 2015.