Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Thị trường Công khố phiếu là cuộc khủng hoảng tiếp theo của Fed

LANCE ROBERTS

Cuộc khủng hoảng tiếp theo của Cục Dự trữ Liên bang đã bắt đầu. Khác với năm 2008 – khi các khoản cho vay thế chấp dưới tiêu chuẩn về nợ nhà khiến các đối tác giao dịch trên các thị trường tín dụng bị tê liệt do ngân hàng đầu tư Lehman Brothers sụp đổ – năm 2022 nguyên do chỉ có thể là thị trường công khố phiếu trị giá 27 ngàn tỷ USD.

Khi các nhà sử học xem xét lại năm 2022, nhiều người sẽ nhớ tới năm này như một năm không có hoạt động nào hiệu quả. Thực tế thì năm 2022 khác xa so với những gì mọi người nghĩ.

Trong suốt cả năm, lãi suất tăng vọt, cuộc xâm lược của Nga vào Ukraine, chi phí năng lượng tăng vọt, lạm phát tăng ở mức cao nhất trong 40 năm, và việc rút thanh khoản từ cổ phiếu và trái phiếu đã khiến các thị trường đột ngột đảo chiều dữ dội. Kể từ năm 1980, trái phiếu đã trở thành phương tiện phòng ngừa rủi ro trên thực tế. Tuy nhiên, trong năm 2022, trái phiếu đã phải trải qua đợt sụt giảm tồi tệ nhất trong hơn 100 năm, với [giá trị của] danh mục đầu tư theo tỷ lệ 60/40 cổ phiếu và trái phiếu trở về mức tuyệt vọng (âm) –34.4%.

Việc rút vốn khỏi trái phiếu là điều đáng chú ý nhất. Thị trường tín dụng là “huyết mạch” của nền kinh tế. Ngày nay, hơn bao giờ hết, sự vận hành của nền kinh tế đòi hỏi mức nợ ngày càng gia tăng. Từ các tập đoàn phát hành nợ để mua lại cổ phiếu cho đến các hoạt động điều hành, cho đến người tiêu dùng vay nợ để duy trì mức sống của họ. Chính phủ liên bang yêu cầu tiếp tục phát hành nợ để tài trợ cho các chương trình chi tiêu vì chính phủ cần toàn bộ nguồn thu từ thuế để chi trả cho phúc lợi xã hội và tiền lãi của khoản nợ.

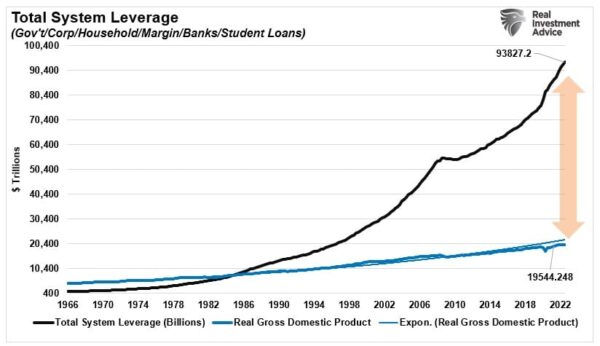

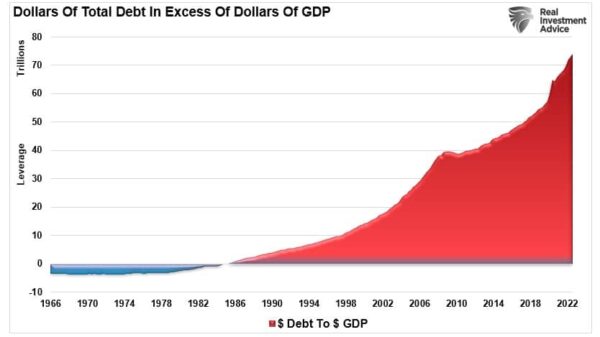

Tổng nợ quốc gia

Đối với một viễn cảnh tốt hơn, chính phủ hiện đang cần khoản nợ hơn 70 ngàn tỷ USD để duy trì nền kinh tế. Trước năm 1982, nền kinh tế tăng trưởng nhanh hơn nợ.

Việc phát hành nợ không phải là một vấn đề miễn là lãi suất vẫn đủ thấp để duy trì tiêu dùng và có người mua khoản nợ.

Thiếu người mua cận biên

Nhưng vấn đề xảy ra khi lãi suất tăng. Lãi suất cao hơn làm giảm số lượng người sẵn sàng đi vay, và người mua nợ chùn bước khi giá giảm. Giá trái phiếu giảm là quan trọng nhất. Khi người mua nợ bốc hơi, thì khả năng phát hành nợ để tài trợ chi tiêu ngày càng trở nên có vấn đề. Đó là quan điểm gần đây của Bộ trưởng Ngân khố Janet Yellen.

Bà nói: “Chúng tôi lo lắng về việc mất đi một mức thanh khoản thích hợp trên thị trường [trái phiếu].”

Vấn đề là dư nợ Công khố phiếu đã tăng thêm 7 ngàn tỷ USD kể từ năm 2019. Tuy nhiên, cùng lúc, các tổ chức tài chính lớn đóng vai trò là các đại lý chính lại không sẵn sàng thực hiện vai trò như là những bên mua ròng. Một trong những lý do chính cho tình trạng này là trong thập niên qua, các ngân hàng và công ty môi giới đã có một nơi sẵn lòng mua và họ có thể bán Công khố phiếu: Cục Dự trữ Liên bang.

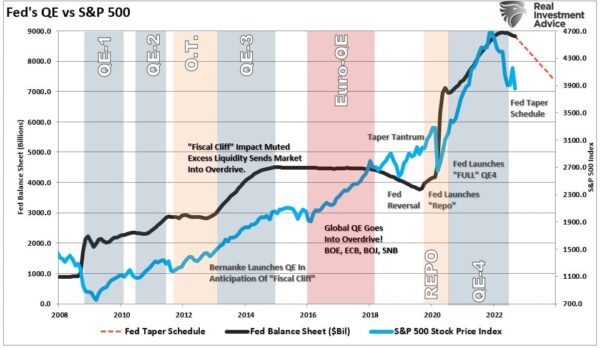

Fed Q & A với S&P 500

Hiện nay, Cục Dự trữ Liên bang không còn đóng vai bên sẵn lòng mua nữa. Do đó, các đại lý chính [giữ vai trò trung gian] không muốn mua bởi vì không có bên nào khác muốn lại trái phiếu. Như một hệ quả, thanh khoản của thị trường Công khố phiếu tiếp tục bốc hơi. Ông Robert Burgess, tổng biên tập Bloomberg Opinion, đã tóm lược một cách rõ ràng:

“Không quá cường điệu khi dùng từ khủng hoảng. Thanh khoản nhanh chóng bốc hơi. Biến động tăng vọt. Không thể tưởng tượng được, ngay cả nhu cầu tại các cuộc đấu giá nợ của chính phủ cũng đang trở thành mối lo ngại. Hoàn cảnh đáng lo ngại đến mức Bộ trưởng Ngân khố Janet Yellen đã thực hiện bước đi bất thường hôm 26/10 khi bày tỏ lo ngại về khả năng suy sụp của giao dịch; bà cho biết sau một bài diễn văn tại Hoa Thịnh Đốn rằng, bộ của bà đang ‘lo lắng về việc mất đi tính thanh khoản thích hợp’ trên thị trường chứng khoán chính phủ Hoa Kỳ trị giá 23.7 ngàn tỷ USD này. Đừng nhầm lẫn: Nếu thị trường Công khố phiếu tê liệt, thì nền kinh tế toàn cầu và hệ thống tài chính sẽ gặp nhiều vấn đề lớn hơn rất nhiều so với lạm phát gia tăng.”

Đây không phải là lần đầu tiên xảy ra tình trạng này. Mỗi lần Cục Dự trữ Liên bang tăng lãi suất trước đây, cố gắng ngừng nới lỏng định lượng, hoặc áp dụng cả hai biện pháp, thì một sự kiện khủng hoảng đã xảy ra. Tình hình như vậy đòi hỏi Cục Dự trữ Liên bang phải phản ứng ngay lập tức để đưa ra một chính sách thích hợp.

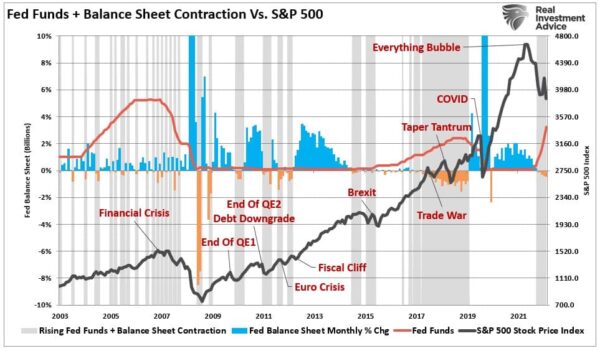

Quỹ liên bang + Bảng cân đối kế toán thu gọn so với S&P 500

Theo Bloomberg: “Tất cả những điều này đang xảy ra khi Bloomberg News đưa tin cho biết những bên mua Công khố phiếu lớn nhất, quyền lực nhất – từ các quỹ lương hưu và công ty bảo hiểm nhân thọ của Nhật Bản cho đến các chính phủ ngoại quốc và các ngân hàng thương mại Hoa Kỳ – đều đồng loạt rút lui. ‘Chúng tôi cần tìm một người mua cận biên mới đối với Công khố phiếu vì các ngân hàng trung ương và ngân hàng nói chung đang rút lui có trật tự.’”

Chuyện này không phải là một vấn đề cho đến khi một thứ gì đó đổ vỡ

Như đã thảo luận trước đây, mặc dù có những dấu hiệu cảnh báo thực tế về sự mong manh của thị trường tài chính, nhưng chúng không đủ để buộc Cục Dự trữ Liên bang thay đổi chính sách tiền tệ. Fed đã lưu ý nhiều điều như vậy trong biên bản cuộc họp gần đây của cơ quan này.

“Một số người tham gia đã lưu ý rằng, đặc biệt là trong môi trường kinh tế và tài chính toàn cầu bất ổn cao như hiện nay, thì việc điều chỉnh tốc độ thắt chặt chính sách tiền tệ hơn nữa với mục đích giảm thiểu nguy cơ ảnh hưởng bất lợi đáng kể đến triển vọng kinh tế là quan trọng.”

Trong khi Fed nhận thức được rủi ro này, thì lịch sử cảnh báo mức độ khủng hoảng cần thiết cho một sự thay đổi trong chính sách tiền tệ vẫn còn khá xa vời.

Thật không may, lịch sử đầy rẫy những sai lầm trong chính sách tiền tệ khi Cục Dự trữ Liên bang thắt chặt quá mức. Khi các thị trường trỗi dậy để chống lại việc thắt chặt định lượng, thì cuối cùng Fed sẽ chấp nhận cơn hồng thủy bán ra. Sự phá hủy “hiệu ứng giàu có” này đe dọa hoạt động của cả thị trường cổ phiếu và thị trường tín dụng. Như tôi sẽ đề cập trong một bài viết sắp tới, chúng ta đã thấy những rạn nứt ban đầu trong cả thị trường tiền tệ và công khố phiếu rồi. Tuy nhiên, sự biến động đang tăng lên đến mức mà các sự kiện trước đó đã xảy ra.

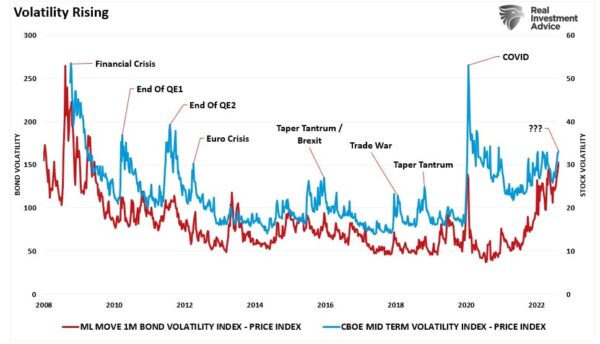

Sự bất ổn gia tăng

Như đã lưu ý trong bài viết “Lạm phát sẽ trở thành giảm phát”, mối đe dọa chính của Fed vẫn là một cuộc khủng hoảng kinh tế hoặc tín dụng. Lịch sử cho thấy rõ rằng các hành động hiện tại của Fed một lần nữa đi sau đường cong lợi suất. Mỗi lần tăng lãi suất đều đưa Fed tiến gần hơn đến “chân trời sự kiện” (event horizon) không mong muốn – vượt khả năng có thể kiểm soát được các sự kiện đó.

Bloomberg News đưa tin cho biết, “Điều đáng lo ngại nhất đối với Fed và Bộ Ngân khố là nhu cầu đang giảm sút tại các cuộc đấu giá nợ của Hoa Kỳ. Một thước đo quan trọng được gọi là tỷ lệ giá trị đặt mua trong đợt chào bán 32 tỷ USD công khố phiếu kỳ hạn 10 năm chuẩn hôm 26/10 của chính phủ đã thấp hơn một độ lệch chuẩn so với mức trung bình của năm ngoái.”

Khi độ trễ trong tác động của chính sách tiền tệ va chạm với sự suy yếu nhanh chóng của nền kinh tế, thì Fed sẽ nhận ra sai lầm của mình.

Một cuộc khủng hoảng trên thị trường Công khố phiếu có khả năng lớn hơn nhiều so với những gì Fed nhận ra.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Lance Roberts là chiến lược gia đầu tư chính của RIA Advisors và là biên tập viên chính của Real Investment Report, một bản tin hàng tuần dựa trên người ghi danh cho hơn 100,000 người trên toàn quốc. Bản tin bao gồm các chủ đề kinh tế, chính trị, và thị trường và chúng liên quan đến tiền bạc và cuộc sống của quý vị. Ông cũng là chủ podcast The Real Investment Show, và ý kiến của ông thường xuyên được các nguồn phương tiện truyền thông lớn săn đón. Những hiểu biết sâu sắc và bình luận của ông về các xu hướng ảnh hưởng đến thị trường tài chính đã giúp ông có được một vị trí trong danh sách 100 người có ảnh hưởng trên phương tiện truyền thông xã hội toàn cầu của Refinitiv năm 2020.