Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Tình hình Eurozone đang thực sự tốt lúc này mặc dù sắp tới sẽ tệ hơn

LAW KA-CHUNG

Kể từ khi cuộc chiến Nga–Ukraine bùng nổ đẩy lạm phát ở Âu Châu lên cao, đã có sự đồng thuận rằng Âu Châu sẽ rơi vào tình cảnh tệ hơn về mặt kinh tế so với các châu lục khác. Trong khi mọi người đều nói rằng một cuộc suy thoái ở Âu Châu sẽ là rất nghiêm trọng, Hoa Kỳ mặt khác lại tự tin rằng họ sẽ có thể tránh được suy thoái; ngay cả khi Hoa Kỳ không tránh được, thì suy thoái ở Hoa Kỳ sẽ không nghiêm trọng chút nào. Muốn xem quan điểm này đúng đến mức nào, tốt nhất là hãy so sánh tình hình kinh tế giữa Âu Châu và Hoa Kỳ. Việc lập biểu đồ thể hiện dữ liệu của hai bên ở cạnh nhau là dễ dàng, nhưng hai chuỗi dữ liệu này nhiều lần lên xuống cùng nhau mà lại không đưa ra được một kết luận có ý nghĩa nào.

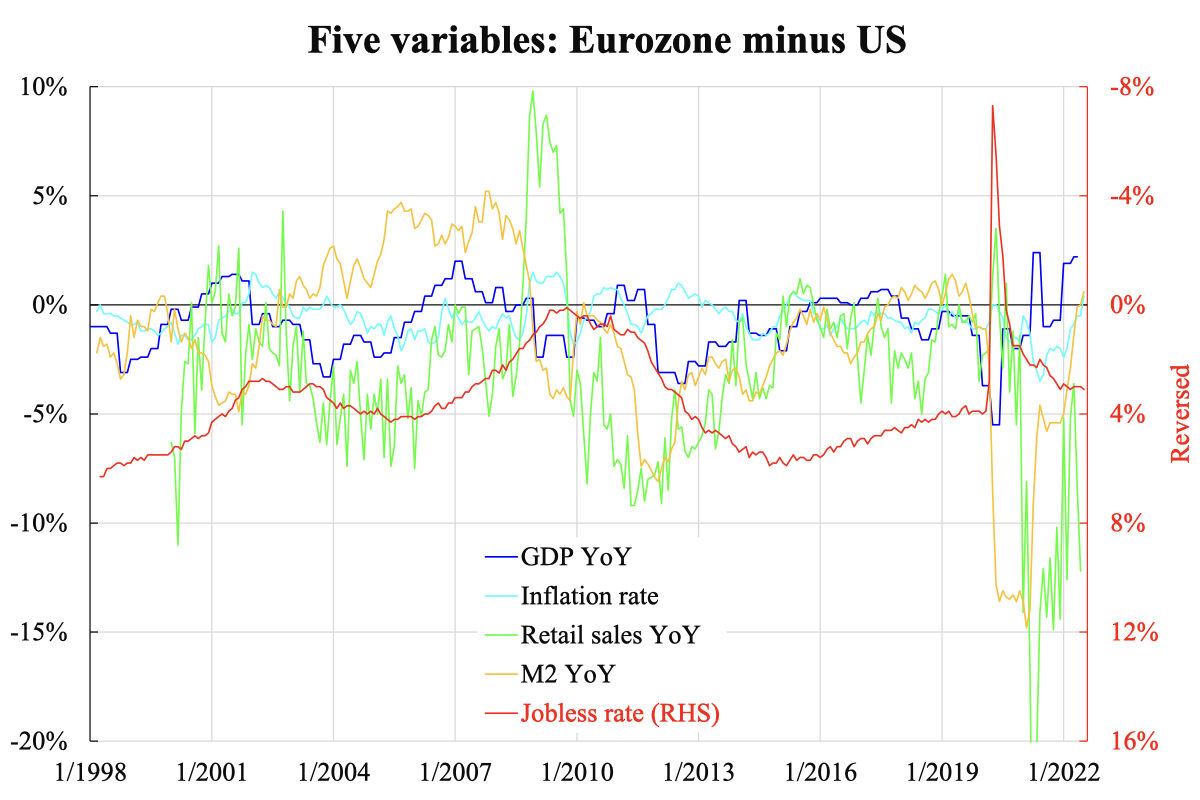

Vì vậy, một cách làm tốt hơn là tổng hợp ra sự khác biệt giữa hai chuỗi dữ liệu này; ở đây chúng ta lấy số liệu của khu vực đồng tiền chung Âu Châu (Eurozone) trừ đi số liệu của Hoa Kỳ. Để không làm phức tạp biểu đồ quá nhiều, năm biến số kinh tế vĩ mô chính được chọn để so sánh. Chúng bao gồm GDP thực, CPI (chỉ số giá tiêu dùng), doanh số bán lẻ, và M2 (cung tiền rộng), toàn bộ đều được tính theo tỷ lệ hàng năm. Thứ năm là tỷ lệ thất nghiệp, và bởi vì tỷ lệ thất nghiệp càng thấp thì càng tốt, nên chênh lệch [về tỷ lệ thất nghiệp] sẽ được vẽ trên một trục riêng (ở bên phải) theo chiều ngược lại. Làm theo cách này, bất kỳ chênh lệch nào vượt trên vạch 0 đều có nghĩa là khu vực Eurozone đang làm tốt hơn, và [đồ thị] hướng lên có nghĩa là đang cải thiện.

5 biến số: Số liệu của Eurozone trừ đi số liệu của Hoa Kỳ

Từ biểu đồ kèm theo, đây là một sự ngạc nhiên đối với nhiều người khi tăng trưởng GDP của khu vực đồng Euro đang hoạt động tốt hơn Hoa Kỳ trong những quý gần đây. Ấn tượng sai thường là do các con số tăng trưởng được báo cáo khác nhau – trong khi khu vực đồng Euro báo cáo mức tăng trưởng [hàng năm] tính theo năm, thì Hoa Kỳ báo cáo mức tăng trưởng hàng năm tính theo quý. Khi được chuyển sang cùng một hệ quy chiếu, thì Eurozone thực sự mạnh hơn. Nếu lạm phát là kết quả của các hoạt động thực tế mạnh mẽ, thì khu vực Euro cũng đang làm tốt hơn Hoa Kỳ trong vài tháng qua, bất chấp yếu tố chiến tranh cũng đang gây tác động.

Trên thực tế, ngay cả doanh số bán lẻ cũng đang cho thấy xu hướng tương đối cải thiện của khu vực đồng tiền chung Âu Châu kể từ khi bùng phát COVID vào mùa xuân năm 2020. Cho đến gần đây, xu hướng đó đã đột ngột đảo ngược nhưng vẫn chưa chắc chắn lắm rằng liệu một hướng đi mới có thể được xác nhận không. Tỷ lệ thất nghiệp cho thấy xu hướng không đổi trong những tháng gần đây, nhưng số liệu này nên là một chỉ báo có độ trễ thời gian phản ánh các biến số tương ứng có từ một đến hai năm trước đây.

Kết quả có vẻ trái ngược rằng Eurozone đang hoạt động tốt hơn này là hoàn toàn dễ hiểu nếu chúng ta nhìn vào biến số cuối cùng: tăng trưởng M2 theo năm. Vào thời điểm bắt đầu bùng phát COVID, Hoa Kỳ đã nới lỏng tiền tệ rất mạnh mẽ. Tuy nhiên, một năm sau mùa xuân năm 2021, khu vực đồng tiền chung Âu Châu có xu hướng nới lỏng mạnh hơn rất nhiều so với Hoa Kỳ, khi chênh lệch về tăng trưởng cung tiền M2 tăng vọt lên từ mức đáy. Ngay sau khi xu hướng tăng này được thiết lập, các biến số khác cũng đi theo hướng tương tự. Một xu hướng nới lỏng tiền tệ mạnh mẽ hơn như vậy vẫn đang được quan sát ngay cả vào thời điểm hiện tại. Do đó, không có gì lạ khi tỷ giá Euro–USD ngang bằng nhau (1 đổi 1).

Phân tích này cũng lý giải vì sao áp lực lạm phát ở khu vực đồng tiền chung Âu Châu cao hơn ở Hoa Kỳ. Theo đó, Eurozone cần một điều kiện tiền tệ thắt chặt hơn nữa nhưng Ngân hàng Trung ương Âu Châu đang làm ngược lại. Do xu hướng tăng trưởng của khu vực Eurozone thấp hơn về căn bản, và về cấu trúc so với Hoa Kỳ nhưng vì chính sách tiền tệ hiện đang làm cho xu hướng này cao hơn, nên sự điều chỉnh sắp tới có thể gây đau đớn. Đây nên được xem là nguyên nhân vì sao triển vọng tương lai, chứ không phải tình hình hiện tại [của khu vực đồng tiền chung Âu Châu] mới là ảm đạm.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông là nhà kinh tế trưởng và chiến lược gia tại một chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Quý vị có thể liên lạc với ông qua thư điện tử: [email protected].