Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Vietnam Airlines mùa dịch bệnh: Cầu cứu và chuyện giải cứu

Tổng công ty Hàng không Việt Nam (VNA) là công ty được thành lập từ năm 1995 thuộc sở hữu của chính phủ 100%. Năm 2015, VNA đã được cổ phần hóa với tỷ lệ sở hữu của chính phủ còn 86%. Bị tác động nặng bởi ảnh hưởng của đại dịch COVID-19 năm 2020, tình hình kinh doanh và tài chính của VNA bị sụt giảm mạnh. Trước nguy cơ có thể mất khả năng chi trả trong tương lai gần, VNA đã kêu gọi sự trợ giúp tài chính từ chính phủ. Không ai muốn “con cưng” bị phá sản, nhưng việc bơm thêm tiền để cứu một công ty mang nặng tính “nhà nước” liệu có rủi ro, nhất là trong bối cảnh đại dịch virus Trung Cộng phía trước còn khó lường?

Ngả nghiêng bởi đại dịch

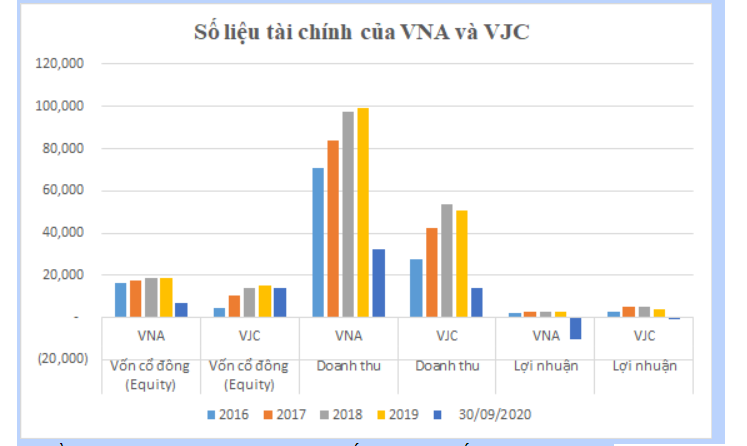

Theo báo cáo ngày 30/10/2020 của VNA gửi Ủy ban Chứng khoán Việt Nam, kết quả kinh doanh hợp nhất trong quý 3/2020 của VNA bị lỗ gần 4 ngàn tỷ đồng. Tính từ đầu năm đến hết quý 3/2020, VNA đã lỗ ròng trên 10 ngàn tỷ đồng (khoảng 425 triệu USD), tương đương hơn 60% vốn của cổ đông.

Kế toán trưởng VNA Trần Thanh Hiền cho biết tại phiên họp của Đại hội đồng cổ đông hồi tháng 8/2020 rằng, theo dự kiến cả năm 2020 thì VNA sẽ lỗ trên 15 ngàn tỷ đồng (nghĩa là, cổ đông sẽ bị mất trên 80% vốn). Ngoài ra, VNA còn dự báo tỷ lệ nợ vay [ngắn hạn] trên vốn chủ sở hữu dự kiến cuối năm 2020 “lên khoảng 12 đến 14 lần”, từ con số 1.6 lần của năm 2019.

Cầu cứu

Trước khả năng bị “đóng băng” hoạt động, VNA đã kêu cứu chính phủ xin vay tối thiểu 4 ngàn tỷ đồng trong thời hạn ít nhất 3 năm với lãi suất ưu đãi. Hãng cũng kiến nghị phát hành thêm cổ phiếu cho cổ đông hiện hữu để tăng vốn [dự kiến khoảng 8 ngàn tỷ đồng]. Ngoài ra, trong giai đoạn trung và dài hạn, VNA đề nghị chính phủ bảo lãnh cho việc phát hành trái phiếu 10 năm, giá trị 10 ngàn tỷ đồng để thực hiện dự án đầu tư cho giai đoạn 2021–2025.

Chính phủ cũng đã bật “đèn xanh” đối với đề xuất của VNA để “cứu” hãng qua cơn đại dịch. Các thành viên Ban Tư vấn kinh tế cho Thủ tướng đều đồng thuận việc cần hỗ trợ cho doanh nghiệp, mặc dù cho rằng “phải hỗ trợ doanh nghiệp, không phân biệt là doanh nghiệp nhà nước hay tư nhân”, “song, doanh nghiệp nhà nước là của nhà nước, nên nhà nước hỗ trợ với tư cách là chủ sở hữu”, Trưởng ban Nguyễn Đức Kiên cho biết trên trang tinnhanhchungkhoan.

VJC – Công ty hàng không tư nhân, tự bước đi, dựa vào nội lực

Gia nhập thị trường hàng không sau VNA hơn 10 năm, không được hỗ trợ, ưu đãi như VNA, công ty cổ phần hàng không Vietjet (VJC) thuộc sở hữu tư nhân với xuất phát điểm ban đầu chỉ có 600 tỷ đồng vốn cổ đông. Trong 4 năm, từ 2016–2019, mức vốn điều lệ của VJC chỉ bằng khoảng từ 1/4 đến 1/3 của VNA, nhưng đã nhanh chóng đuổi theo sát VNA.

Năm 2017 và 2018, VJC đạt lợi nhuận lần lượt lớn gần gấp 2 lần và hơn 2 lần so với VNA; năm 2019 lợi nhuận của VJC cao gấp rưỡi lợi nhuận của VNA. Do tiết kiệm chi phí và khai thác tốt các nguồn thu nhập, lợi nhuận của VJC lớn hơn VNA dù với mức doanh thu thấp hơn. Được tích lũy liên tục từ lợi nhuận để lại, vốn cổ đông của VJC đã tăng mạnh từ 4.7 ngàn tỷ đồng tại thời điểm năm 2016, tương đương 30% so với VNA, lên 14.9 ngàn tỷ đồng năm 2019, tương đương 80% so với VNA.

Các số liệu đã cho thấy sự khác biệt rõ ràng về hiệu quả sử dụng tiền vốn cổ đông giữa doanh nghiệp do nhà nước chi phối và doanh nghiệp tư nhân này. Tỷ lệ lợi nhuận trên vốn cổ phần (return on equity) của VJC trong giai đoạn 2016–2019 luôn cao gấp hơn 2 lần, thậm chí có năm gấp hơn 4 lần so với VNA. Mức thu nhập trên một cổ phiếu (earning per share) của VJC trong 4 năm trên đạt từ 7–11 ngàn đồng/cổ phiếu/năm, lớn hơn gấp 4–5 lần, so với của VNA là 1.68–1.93 ngàn đồng/cổ phiếu/năm. Tỷ lệ cổ tức bằng tiền mặt trả cho cổ đông các năm gần đây của VJC là từ 10–40%, chưa kể số cổ phiếu thưởng cho các cổ đông, vượt trội so với mức từ 6–8% của VNA.

Thời gian đại dịch năm 2020 đã là một phép thử bộc lộ rõ khả năng “chống bão” của VJC so với VNA. Nắm bắt được cơ hội thị trường nội địa phục hồi đến 90% nhu cầu trong quý 3, VJC đã có lại lợi nhuận trong quý 3, và sau 3 quý năm 2020 đã giới hạn được mức lỗ chỉ còn dưới 1 ngàn tỷ đồng, chưa tới 1/10 mức lỗ của VNA. Điều này dẫn tới một sự đảo ngược vị thế: vốn cổ đông của VJC từ chỗ nhỏ hơn VNA trước đại dịch bệnh, thì đến cuối quý 3/2020 đạt 13.9 ngàn tỷ đồng, lớn gấp đôi của VNA (chỉ còn 6.6 ngàn tỷ đồng).

Rõ ràng là, tuy có quy mô lớn hơn và lịch sử lâu hơn, được ưu đãi bằng những điều kiện thuận lợi hơn, nhưng công ty nhà nước chi phối VNA lại hoạt động kém xa hiệu quả so với một công ty tư nhân. Khủng hoảng đại dịch lại càng bộc lộ rõ điểm yếu của công ty nhà nước. Nếu đại dịch tiếp tục, thì rủi ro mất vốn cổ đông tại đây lớn hơn hẳn so với công ty tư nhân. Vai trò cổ đông chi phối của nhà nước ở đây phải chăng không phát huy tác dụng, hay là việc quản trị tiền và tài sản thuộc sở hữu nhà nước cũng là chi tiêu và sử dụng tiền của người khác (OPM–other people money), khiến nó không thể có động lực thúc đẩy phát triển và đạt hiệu quả như việc dùng tiền của cá nhân? Ngoài ra, tâm lý luôn luôn được bao bọc, trông chờ vào sự hỗ trợ của nhà nước phải chăng đã làm cơ thể doanh nghiệp thiếu rèn luyện và nội lực để tồn tại và vươn lên? Tương lai còn chưa rõ, nhưng kết quả kinh doanh thực tế thời gian qua của VJC đã trả lời những câu hỏi trên. Tự dựa vào sức mình, dù sẽ có khó khăn, nhưng nếu vượt qua thì doanh nghiệp sẽ phát triển mạnh mẽ hơn.

Thông tin đóng khung

Tại Hội nghị dự báo kinh doanh năm 2021 do Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp tổ chức sáng 5/11/2020, ông Trịnh Hồng Quang – Phó Tổng Giám đốc VNA cho biết: “Sang năm 2021, chúng tôi dự tính mỗi ngày vẫn lỗ vài chục tỷ đồng, mức lỗ sẽ ngang năm 2020. Vì tuy rằng thị trường nội địa có phục hồi nhưng giá vé vẫn thấp quá, thậm chí dưới 50% mức giá năm 2019 do các hãng đều dồn cả vào thị trường nội địa, cạnh tranh nhau từng đồng.” “Chúng tôi kỳ vọng các hỗ trợ nhanh chóng được thực hiện,” theo trang cafef.vn.

Hoa Mai