Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Vương quốc Anh, rồi giờ đây là Thụy Sĩ – Một thứ gì đó sắp đổ vỡ

JEFFREY SNIDER

Đầu tiên là Vương quốc Anh, giờ là Thụy Sĩ. Sự hỗn loạn tài chính rất lớn của Vương quốc Anh đã tạo ra mọi tin tức, thu hút sự chú ý của thế giới vào việc quốc gia này đột nhiên chuyển sang tình trạng đầy kịch tính với đặc trưng của các nước chưa phát triển. London đã luôn không phải là trung tâm tiền sạch như nơi này đang thể hiện trong những thập niên gần đây. Đồng bảng Anh đã gặp phải các vấn đề thường hay xảy ra dưới thời chủ nghĩa xã hội “kiểm soát” trong những năm 1950 và 1960.

Bị chìm trong quên lãng là việc Quỹ Tiền tệ Quốc tế (IMF) thực sự đã từng cứu trợ Vương quốc Anh vào năm 1976.

Tại sao? Tất cả các đặc điểm bề mặt đều quen thuộc. Một tài liệu chính phủ – đặc biệt tệ hại đến mức gần như khôi hài được chuẩn bị cho nội các của Thủ tướng James Callaghan – được tìm thấy nhiều năm sau đó đã tiết lộ rằng chính phủ, Ngân hàng Trung ương Anh (Bank of England), và cả nữ hoàng đều không thể cứu được đồng bảng Anh.

Tài liệu này chỉ ra sự cần thiết phải giảm tỷ lệ lạm phát giá xuống ít nhất 15%. Để đạt được mục tiêu đó, cần phải nhanh chóng đạt được mức tăng của lương trung bình dưới 20% trong ngay đợt lương kế tiếp. Do đó, định mức tăng tiền lương hợp lý là 15%.

Do chính phủ đã điều hành hầu hết các ngành công nghiệp chính, nên Nghị viện trước thời bà Margaret Thatcher cũng là nơi tuyển dụng nhân lực lớn nhất của Vương quốc Anh. “Tiêu chuẩn tăng lương 15%” đã hoàn toàn là một sự nhạo báng – kiểu tư duy nửa vời điển hình của giới hàn lâm (hoặc của những người theo chủ nghĩa xã hội) hơn là thông lệ của nền kinh tế ngoài đời thực.

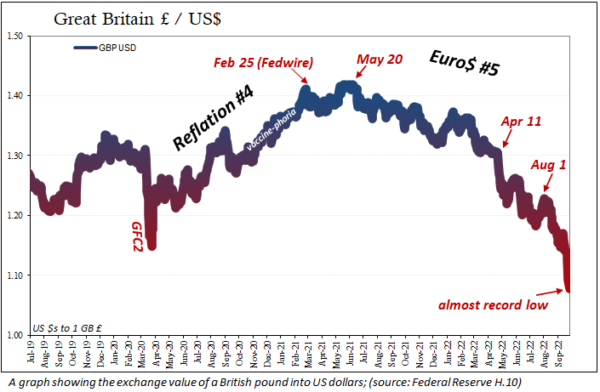

Vương quốc Anh đã sa sút, và tiền của thế giới đã không nán lại được trong sự sụp đổ không thể tránh khỏi để đưa London quay trở lại với sự thường tình. Nếu đồng bảng Anh chỉ có thể bán được 2 USD vào tháng 03/1976, thì đến tháng 10/1976, nó đã giảm xuống dưới mức 1.65 USD.

Thêm vào tình trạng hỗn loạn đang gia tăng này là việc Ngân hàng Trung ương Anh đã phụ thuộc rất nhiều vào nhập cảng tiền mặt từ ngoại quốc. Ngoại trừ việc tiền nhập cảng này không phải là tiền mặt “thật” – không ai thực sự sử dụng thứ đó và đã không sử dụng trong hơn một thế kỷ qua. Thay vào đó, những giao dịch hoán đổi (swaps) đã được sử dụng – nói cách khác, là việc ghi nợ trên tài khoản của các tổ chức chính phủ khác nhau này.

Ngân hàng Dự trữ Liên bang New York, cùng với Bộ Ngân khố Hoa Kỳ, đã đề nghị tổng cộng 2 tỷ USD để hỗ trợ Ngân hàng Trung ương Anh giải cứu đồng bảng Anh. Nhóm Mười quốc gia (G10 trừ Ý), cộng với Thụy Sĩ, kéo theo Ngân hàng Thanh toán Quốc tế vào cuộc đã bảo đảm thêm 3.2 tỷ USD. Thời ấy, hơn 5 tỷ USD là một khoản tiền rất lớn.

Tuy nhiên, các giao dịch hoán đổi này là có thời hạn; chúng không phải là quà tặng hay trợ cấp, do đó chúng cần được hoàn trả. Những khoản tiền có nguồn gốc từ Mỹ sẽ đến hạn chỉ trong ba tháng, trong thời gian một quý duy nhất mà chính phủ Vương quốc Anh đã phải đưa các vấn đề tài chính, việc làm, và lạm phát của mình vào trật tự. Hoặc, một cách thực tế hơn, là đưa ra một số lộ trình hợp lý cho dù đau đớn đến đâu.

Quý vị không cần phải đoán xem điều đó đã có tác dụng ra sao.

Thay vào đó, các khoản giao dịch hoán đổi đáo hạn, dòng vốn quốc tế tháo chạy lại tái diễn; do đó trước cuối năm 1976, Vương quốc Anh đã phải ‘muối mặt’ khi được IMF cứu trợ. Như đã trở thành thông lệ của cứu trợ, nhóm siêu quốc gia này đã yêu cầu những nhượng bộ khắc nghiệt để đổi lấy cứu trợ, một trong những gói cứu trợ lớn nhất (về quy mô vào thời điểm đó) trong lịch sử.

Nguồn vốn tài chính chán ghét sự bất ổn, và không nơi nào bị ghét hơn là bất cứ nơi nào mà hành động khắc phục bị xem là khó diễn ra nhất. Vương quốc Anh hầu như đã không đơn độc trong tình thế khó khăn của những năm 1970. Trong suốt nửa sau của thập niên đó, một số quốc gia đã phải đối mặt với các cuộc khủng hoảng tiền tệ với mức độ tương tự hoặc tồi tệ hơn.

Việc bị gộp chung với tất cả những quốc gia là thị trường mới nổi khác không chỉ là một đòn giáng vào lòng tự tôn của người Anh, nó còn là thước đo để đánh giá mức độ nghiêm trọng của khoảng thời gian đó.

Nếu toàn câu chuyện này nghe có vẻ quen thuộc với đôi tai của chúng ta, thì đó không còn là vấn đề về lạm phát hay tăng lương, mà là sự tháo chạy của tiền tệ ra khỏi tình trạng bất ổn. Trên thực tế, việc tiền tháo chạy khỏi sự bất ổn đã trở nên phổ biến gần đây hơn là từ 2008 (ít nhất là từ năm 2020).

Vấn đề với đồng bảng Anh hồi tháng Chín và tháng Mười năm 2022 hiện giờ, là đồng Eurodollar*. Trong khi tình trạng quá nhiều Eurodollar trong suốt thời kỳ Đại Lạm Phát đã dẫn đến sự mất ổn định ở rất nhiều nơi – cung cấp tài chính cho quá nhiều [hoạt động] liều lĩnh cho đến khi đổ vỡ – thì ngày nay sự thiếu hụt nghiêm trọng và ngày càng tăng đang gây ra các vấn đề tương tự như khủng hoảng tiền tệ – và tại rất nhiều trong số chính những quốc gia ấy.

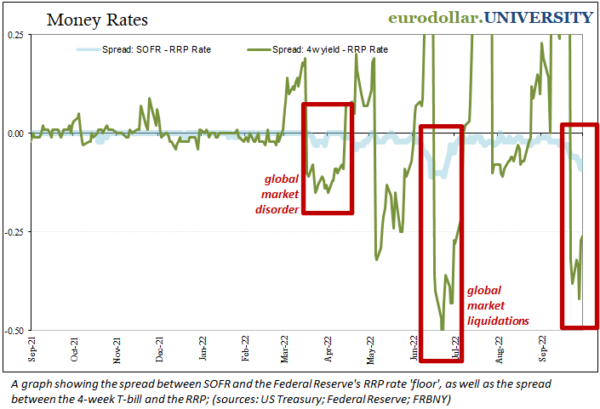

Tôi đã viết nhiều lần về sự thiếu hụt này vì những lý do ấy; sự thiếu hụt đó sẽ không biến mất. Lãi suất thấp trên thị trường thỏa thuận mua lại (repo) Hoa Kỳ (Secured Overnight Financing Rate: SOFR) hoặc trên tín phiếu chính phủ – không chỉ tín phiếu Kho bạc Hoa Kỳ, mà còn cả tín phiếu chính phủ Nhật Bản – đều là những cảnh báo quan trọng và không thể nhầm lẫn. Giá trị trao đổi của đồng USD tăng vọt là một dấu hiệu cho thấy hệ thống tiền tệ rất mong manh và dễ bị tháo chạy.

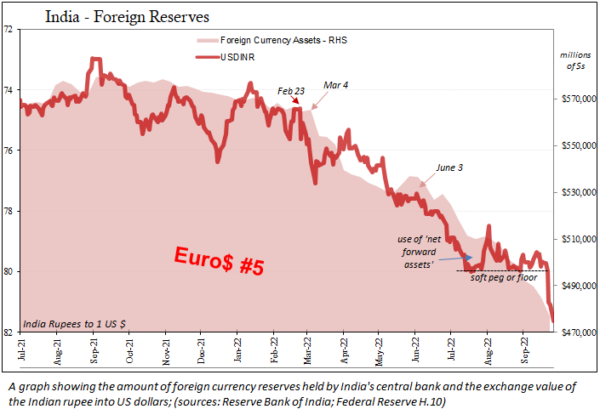

Nhưng rủi ro tiền tháo chạy không chỉ tồn tại riêng cho London. Ấn Độ, New Zealand, Trung Quốc, và các nước khác, tất cả đều đã phải đối mặt với cơn thịnh nộ của Eurodollar trong năm nay, và cơn thịnh nộ đó vẫn đang lan rộng (một cách đáng ngại) bởi vì sự yếu kém, chứ không phải lạm phát, ở khắp mọi nơi.

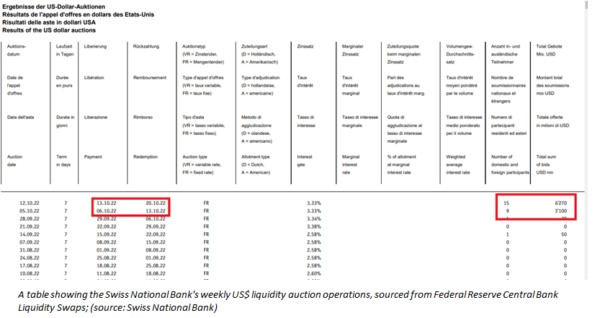

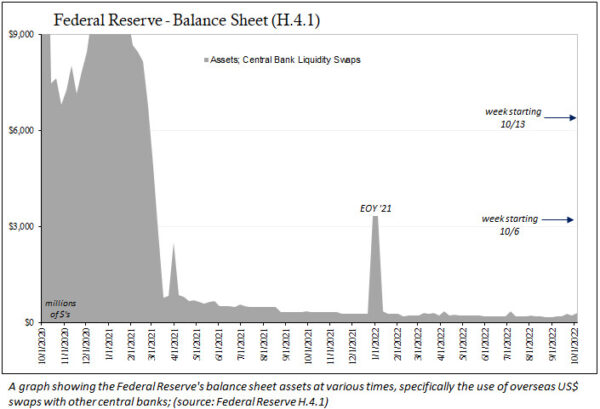

Thụy Sĩ không hề nằm dưới sức ép tương tự, như những gì khá rõ ràng trên khắp Vương quốc Anh. Tuy nhiên, rất lặng lẽ, trong khoảng thời gian bảy ngày bắt đầu từ hôm 06/10, chín ngân hàng ở Thụy Sĩ đã đấu thầu 3.1 tỷ USD tài trợ bằng USD từ Ngân hàng Trung ương Thụy Sĩ (Ngân hàng Quốc gia Thụy Sĩ, Swiss National Bank). Một tuần sau, số lượng đặt mua tăng hơn gấp đôi, lên 6.3 tỷ USD, do 15 ngân hàng đã đặt mua đột ngột.

Nguồn cuối cùng cho tài trợ USD này là Cục Dự trữ Liên bang, sử dụng công cụ mà Fed gọi là hoán đổi thanh khoản ngân hàng trung ương (central bank liquidity swaps). Vâng, sử dụng nhiều giao dịch hoán đổi hơn.

Trong khi 6 tỷ USD là một con số hết sức to lớn cách đây 50 năm, dường như con số này không còn đáng giá để nhắc tới theo thời giá ngày nay. Ngoại trừ việc sử dụng hoán đổi USD – giống như cho vay chiết khấu cũ của Fed hoặc cầu xin IMF của các quốc gia – là biện pháp cuối cùng. Phải dùng bao nhiêu quỹ USD nếu có danh sách ngày càng nhiều các ngân hàng đang tìm kiếm trợ giúp bằng USD từ Thụy Sĩ đây?

Câu hỏi này nên tự có câu trả lời. Hai tuần liên tiếp, chúng ta phải tự hỏi xem phải chăng diễn biến này mới chỉ là khởi đầu.

Chúng ta chỉ không biết là 9 ngân hàng nào – bây giờ là 15 ngân hàng – sẽ không có bất kỳ ai biết được bất kỳ khi nào trong thời gian gần. Trên thực tế, một điểm khác biệt chính giữa các giao dịch hoán đổi này và việc cho vay hỗ trợ thanh khoản của ngân hàng trung ương (the discount window) là tính ẩn danh. Và thực tế này cho thấy các ngân hàng sử dụng đấu giá Thụy Sĩ/USD có thể không phải là ngân hàng địa phương. Có lẽ họ là công ty con của các ngân hàng ngoại quốc có trụ sở tại Thụy Sĩ.

Đối với phần còn lại trong chúng ta đang hy vọng tránh xa khỏi những gì đang diễn ra ở Vương quốc Anh, và giờ đây là Thụy Sĩ, thì thực tế này thể hiện sự leo thang [nhu cầu] về tiền tệ không mong muốn theo kiểu không phù hợp, bất ổn định. Thực tế rằng đang có sự lan rộng qua các cấu trúc ngân hàng quốc gia khác nhau đủ rộng để đã chạm tới London, và trên danh nghĩa là Zurich, cho chúng ta biết điều gì đó rất quan trọng về tình trạng của hệ thống tiền tệ toàn cầu – và quan trọng hơn là hướng đi của nó.

Hệ thống tiền tệ toàn cầu đang bị phá vỡ theo những cách đáng kể. Và như đã lưu ý nhiều lần trước đây, sự phá vỡ này không liên quan gì đến việc tăng lãi suất – một đặc điểm cũng có ở những năm 1970.

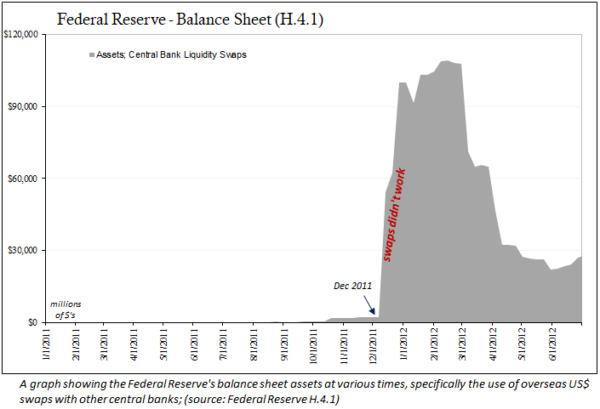

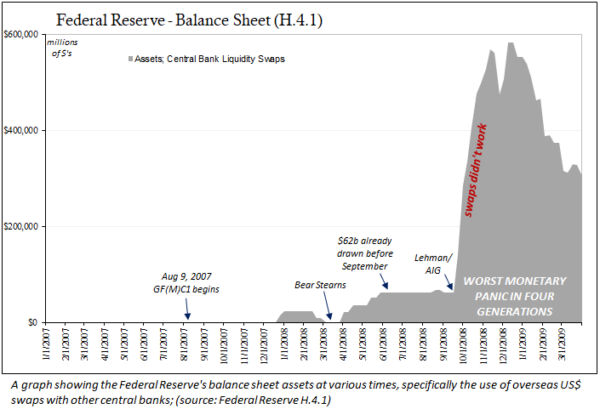

Cũng chẳng có được sự an ủi nào trong những giao dịch hoán đổi này; chúng gần như vô dụng (xem ở trên). Khai thác hữu ích duy nhất của chúng là cho chúng ta biết khi nào hệ thống này thực sự xấu đi, chẳng hạn như năm 2007–2008, 2011–2012, hoặc 2020. Càng sử dụng nhiều giao dịch hoán đổi, các điều kiện ắt phải càng trở nên tồi tệ hơn.

Chúng ta đã thấy điều này sắp xảy ra. Sự bất thường của USD đã gia tăng trong suốt cả năm. Và đó là lý do vì sao các thị trường đang đặt cược rất nhiều, rất dai dẳng, vào tỷ giá thấp hơn trong những tháng tới, bất kể các ngân hàng trung ương thế giới tuyên bố họ sẽ không làm điều đó bao nhiêu lần hay mạnh mẽ đến mức nào.

Một cái gì đó nhất định phải đổ vỡ, thực sự làm xáo trộn thế giới, giả sử nó chưa bắt đầu.

* Eurodollar: là tiền gửi có kỳ hạn bằng USD tại các ngân hàng bên ngoài Hoa Kỳ, do đó không thuộc thẩm quyền của Cục Dự trữ Liên bang

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Jeff Snider là Trưởng chiến lược của Atlas Financial và là người đồng tổ chức podcast nổi tiếng của Đại học Eurodollar. Ông Jeff là một trong những chuyên gia hàng đầu về hệ thống tiền tệ toàn cầu, cụ thể là hệ thống tiền tệ dự trữ Eurodollar và các hoạt động phức tạp và nội hàm hay bị hiểu nhầm của nó, đặc biệt là thị trường cho vay chứng khoán/hợp đồng mua lại.