Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Tầng lớp trung lưu Mỹ thật sự không tồn tại nữa

Đã từng có thời phần lớn người Mỹ thuộc tầng lớp “trung lưu.” Điều này có nghĩa là quý vị có thể trang trải một mức sống khá giả, chẳng hạn như sở hữu một căn nhà và một chiếc xe đồng thời có tiền tiết kiệm trong ngân hàng. Khi “thế hệ bùng nổ trẻ sơ sinh” (“baby boombers”) hồi tưởng lại “những ngày tươi đẹp đã qua”, họ đang đề cập đến thời điểm khi việc mọi người thuộc tầng lớp trung lưu là điều bình thường.

Tuy nhiên, tầng lớp trung lưu Mỹ đã liên tục suy giảm trong năm thập niên qua. Theo Trung tâm Nghiên cứu Pew, tỷ lệ người trưởng thành sống trong các gia đình trung lưu giảm từ 61% vào năm 1971 xuống còn 50% vào năm 2021.

Sự thu hẹp của tầng lớp trung lưu đi kèm với sự gia tăng tỷ lệ người trưởng thành trong tầng lớp có thu nhập cao hơn, từ 14% trong năm 1971 đến 21% trong năm 2021. Đồng thời, tỷ lệ này cũng tăng lên ở nhóm thu nhập thấp hơn, từ 25% đến 29%. Những thay đổi này diễn ra dần dần, khi tỷ lệ người trưởng thành trong tầng lớp trung lưu giảm trong mỗi thập niên từ 1971 đến 2011, nhưng sau đó lại giữ ổn định cho đến năm 2021.

Cục Thống kê Dân số cho thấy rõ vấn đề này trong “dữ liệu thu nhập trung bình của gia đình” đến năm 2021.

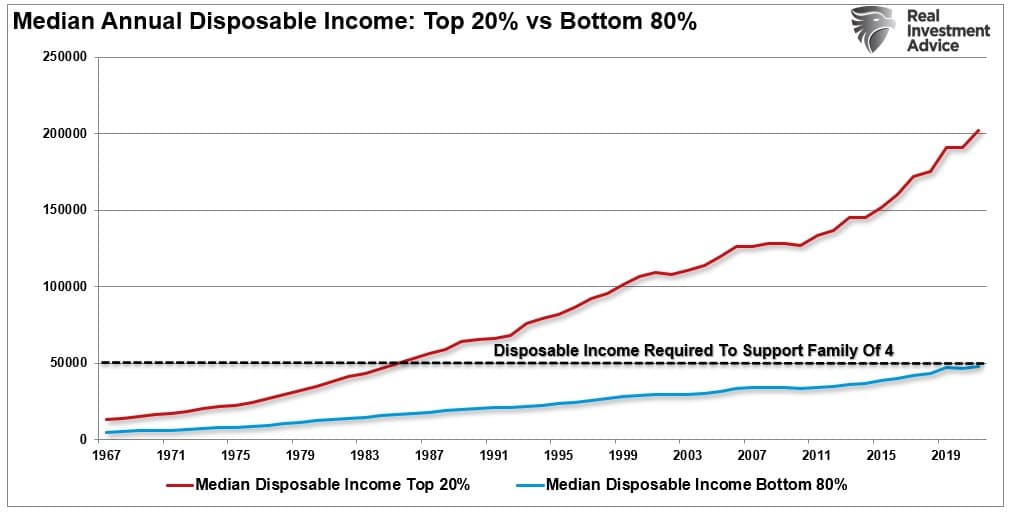

Thu nhập khả dụng trung bình hàng năm: 20% dân số có thu nhập cao nhất so với 80% dân số còn lại

Đường kẻ gạch đen là quan trọng nhất. Cũng như dữ liệu của Trung tâm Nghiên cứu Pew, chỉ riêng việc xem xét thu nhập cũng làm xáo trộn phần quan trọng nhất của phân tích thu nhập. Câu hỏi đặt ra là, cần bao nhiêu thu nhập để duy trì một lối sống “trung lưu,” hay nói đúng hơn, cần bao nhiêu tiền để mua được một ngôi nhà, một chiếc xe hơi và nuôi hai con nhỏ?

Quan trọng nhất, và là thứ thường không được đưa vào trong phân tích trên, chính là tiêu chuẩn sống “được trả” dựa trên một cơ sở [thu nhập] “sau thuế.” Khi chúng ta tính cả thuế, rõ ràng là khoảng 80% người Mỹ không hỗ trợ được lối sống của “tầng lớp trung lưu.”

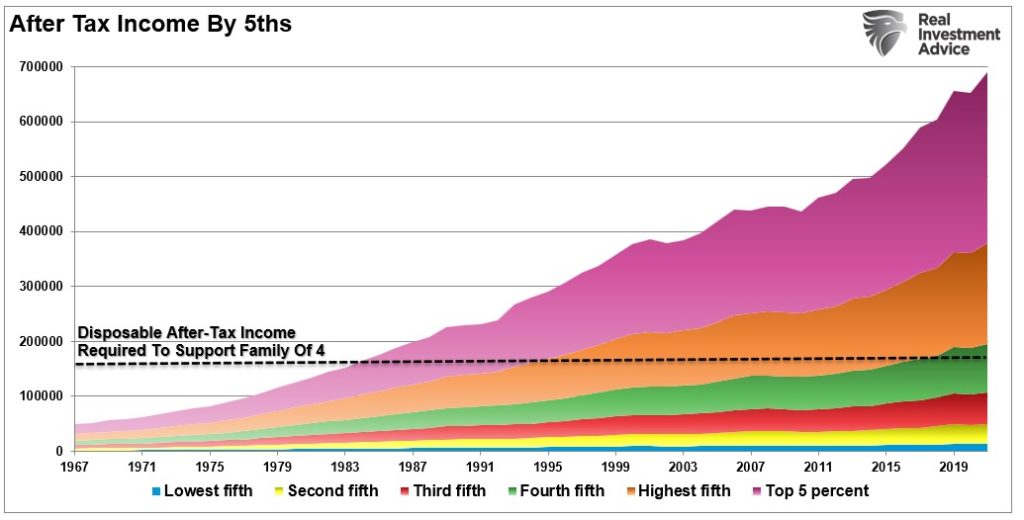

Thu nhập sau thuế của người dân Hoa Kỳ cho mỗi 20% dân số xếp theo thu nhập

Như chúng tôi đã thảo luận gần đây, Tạp chí Kinh doanh Harvard đã lưu ý: “Bên cạnh một thị trường lao động đang bùng nổ, thì bảng cân đối tài chính gia đình đặc biệt vững vàng giúp duy trì mức chi tiêu cao. Giá trị tài sản ròng của các gia đình là cao hơn rất nhiều so với trước đại dịch COVID đối với riêng mỗi nhóm thu nhập, cung cấp một khoảng đệm cho những khó khăn từ lạm phát và tâm lý tiêu dùng ảm đạm.”

Một lần nữa, giá trị tài sản ròng của gia đình đã và đang tăng lên từ mức thấp nhất kể từ khi phong tỏa do COVID là một lời tuyên bố chính xác. Tuy nhiên, giá trị tài sản ròng của gia đình chủ yếu được nắm giữ bởi 10% những người có thu nhập cao nhất, khiến 90% những người dưới đáy phải giành giật 30% tài sản còn lại.

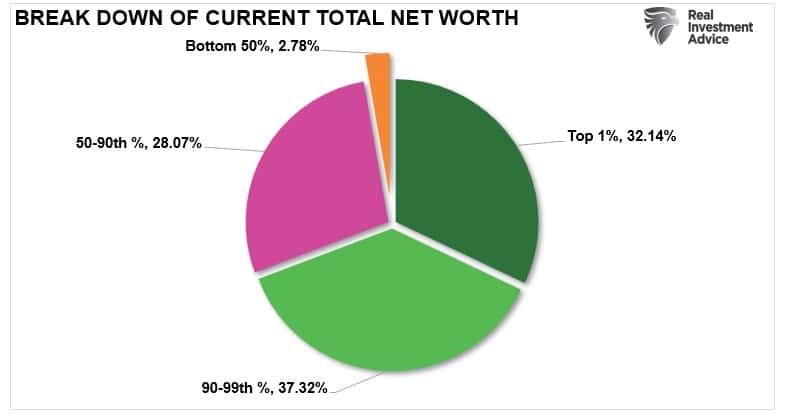

Phân tích tổng giá trị tài sản ròng hiện tại

Nhiều nợ hơn không phải là một lựa chọn

Nợ không phải là một sự lựa chọn của hầu hết người Mỹ thuộc “tầng lớp trung lưu.”

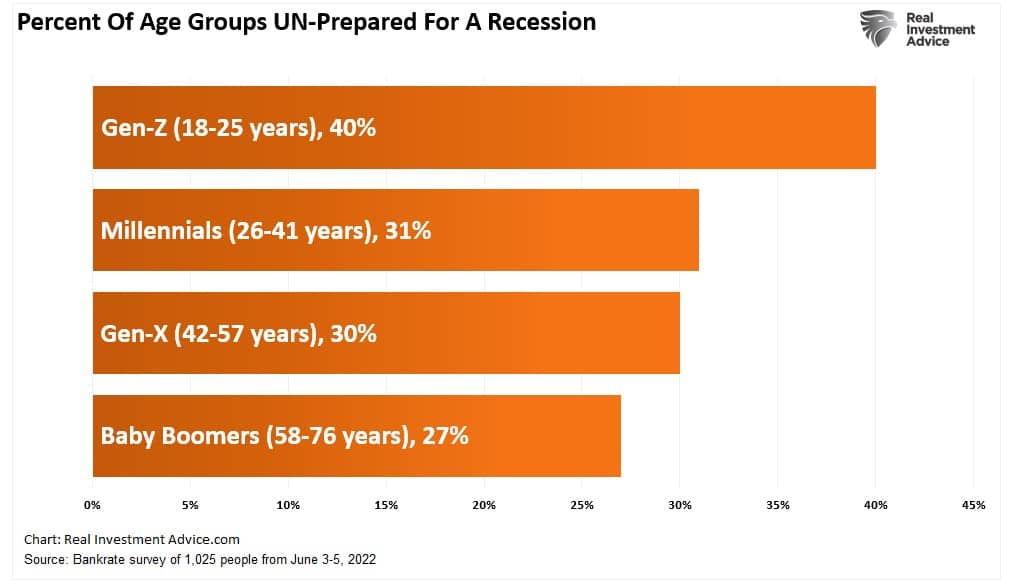

Gần đây tôi đã thảo luận “Chứng Mệt Mỏi Vì Suy Thoái” (“Recession Fatigue”) đang ảnh hưởng đến nhiều người hơn, theo khảo sát của trang BankRate.com. Nghĩa là: “Khi được chia nhỏ theo thế hệ, những người trẻ hơn hoặc Thế hệ Z (chào đời trong khoảng thời gian từ năm 1997-2012), có nhiều khả năng bị “chứng mệt mỏi vì suy thoái” hơn những người thuộc Thế hệ millennials (hay còn gọi là Thế hệ Y, chào đời trong khoảng thời gian từ năm 1981-1996), Thế hệ X (chào đời trong khoảng thời gian từ năm 1965-1980), và Thế hệ baby boomers. Dữ liệu như vậy chắc chắn sẽ đi ngược lại với các bản tin của giới truyền thông về các gia đình có ‘bảng cân đối tài chính vững vàng.’”

Tỷ lệ phần trăm các nhóm tuổi chưa chuẩn bị cho suy thoái

Với việc Cục Dự trữ Liên bang tập trung vào chống lạm phát bằng cách thắt chặt chính sách tiền tệ, áp lực tài chính đối với các gia đình vẫn sẽ tiếp tục gia tăng. Với mức độ “chưa chuẩn bị” cho một cuộc suy thoái vốn dĩ đã cao, thì những cách tiếp cận như vậy khiến phần lớn các gia đình phụ thuộc vào nợ nhiều hơn để trang trải.

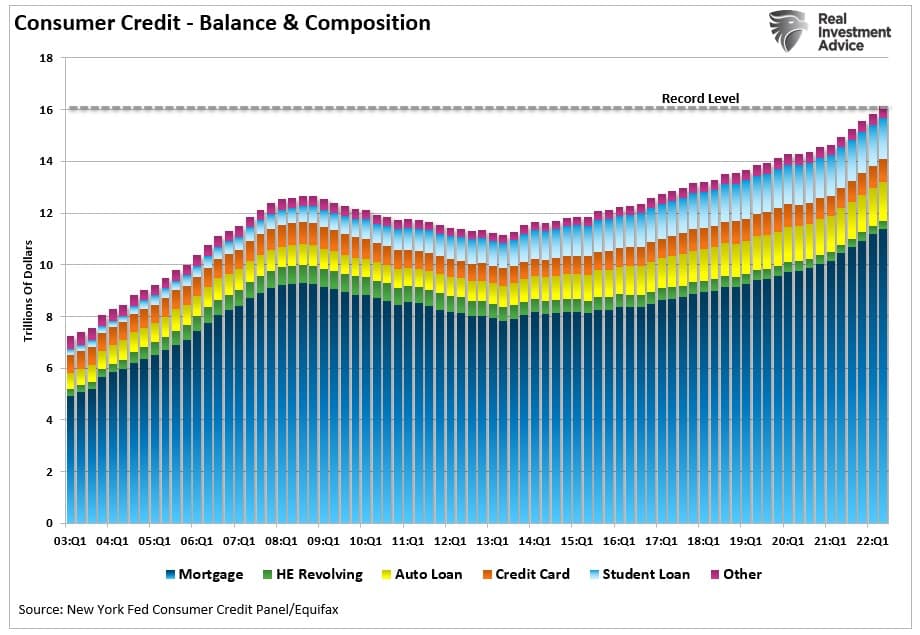

“Theo báo cáo mới nhất của Cục Dự trữ Liên Bang New York, nợ thẻ tín dụng đã tăng 46 tỷ USD trong quý hai. Như đã trình bày ở trên, không có gì đáng ngạc nhiên khi người tiêu dùng gặp khó khăn trong việc duy trì mức sống của họ. Mức tăng nợ mới hằng năm 13% là mức tăng lớn nhất trong hơn 20 năm qua. Hơn nữa, tổng hạn mức trên các thẻ ghi dấu sự gia tăng đáng kể nhất trong thập niên vừa qua.”

Nợ tiêu dùng — Số dư và thành phần

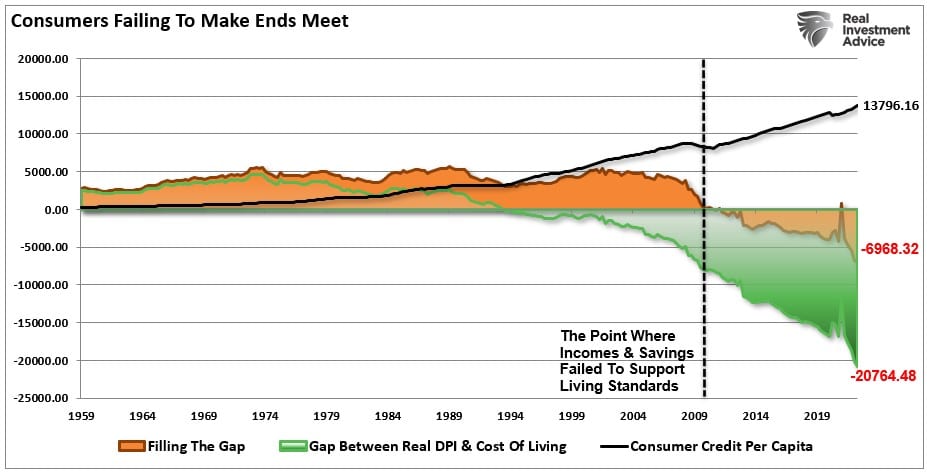

Cùng với các khoản tiết kiệm trong đại dịch giờ đây được chi tiêu, 60% người Mỹ cho biết họ đang sống theo kiểu chưa hết tháng đã hết tiền. Trong khi người tiêu dùng có thể bổ sung thu nhập khả dụng của mình bằng nợ để bù đắp lại áp lực lạm phát đang tăng, thì đây không phải là một giải pháp lâu dài. Biểu đồ với giải thích ngắn gọn dưới đây cho thấy vấn đề một cách rõ ràng.

Từ năm 1959 đến 1990, các cá nhân có thể duy trì mức sống được điều chỉnh theo lạm phát của họ chỉ với thu nhập và tiết kiệm. Vì các gia đình có mức nợ rất thấp nên hàng năm họ có một khoản dư ra khoảng 4,700 USD. Tuy nhiên, bắt đầu từ năm 1990 và nhanh chóng kể từ sau cuộc Khủng hoảng Tài chính năm 2008, các gia đình cần mức nợ ngày càng tăng để “lấp đầy khoảng cách” giữa những gì thu nhập và tiết kiệm có thể chi trả cho chi phí của mức sống hiện tại. Quý vị sẽ nhận thấy một sự tăng vọt chớp nhoáng trong năm 2020-2021 khi “các chi phiếu kích thích kinh tế” (“stimmy checks”) của chính phủ được chuyển vào các tài khoản ngân hàng của gia đình. Tuy nhiên, mức thặng dư trên đã bị đảo ngược lại thành mức thâm hụt sâu nhất từng được ghi nhận.

Người tiêu dùng không đủ thu nhập để duy trì mức sống

Khi “khoảng cách giàu nghèo” tiếp tục gia tăng giữa những người trong nhóm 10% có thu nhập cao nhất với những người khác, thì khả năng duy trì một lối sống “trung lưu” trở nên khó khăn hơn.

Con đường dẫn đến chế độ nô lệ

Một bài báo gần đây của U.S. News đã phác thảo nhiều lực lượng định hình tầng lớp kinh tế của một cá nhân và quan điểm của họ về thứ hạng của mình.

“Khi được hỏi làm thế nào họ xác định được tầng lớp xã hội của mình, 73% người Mỹ cho biết họ thuộc tầng lớp trung lưu hoặc tầng lớp lao động, theo một cuộc khảo sát hồi tháng 04/2022 từ Gallup. 14% tự nhận mình là tầng lớp trung-thượng lưu và 2% xếp hạng bản thân là tầng lớp thượng lưu. Các chuyên gia cho biết, để quyết định tầng lớp xã hội của mình, mọi người thường không chỉ xét đến thu nhập, mà còn nhiều yếu tố khác, bao gồm giáo dục, khu vực sinh sống, và lịch sử gia đình.”

Tuy nhiên, thống kê cho thấy nếu 89% số người được khảo sát xác định là tầng lớp trung lưu đến thượng lưu, thì chỉ còn 11% dân số thuộc tầng lớp còn lại. Tuy nhiên, số liệu thống kê về thu nhập, nợ, và tài sản ròng cho thấy rõ ràng là không phải như vậy.

Thực tế thì tầng lớp trung lưu Mỹ tiếp tục thu hẹp khi người giàu ngày càng giàu hơn và người nghèo ngày càng nghèo hơn. Người giàu có thể đầu tư, tiết kiệm, và sử dụng rất ít nợ để duy trì mức sống của họ, trong khi người nghèo dựa vào nợ, khiến cho sự thịnh vượng lâu dài trở thành mục tiêu bất khả thi.

Hơn nữa, khi nông dân yêu cầu chính phủ “nhiều thứ miễn phí hơn”, thì những thứ miễn phí ấy đòi hỏi nhiều nợ hơn và thuế cao hơn. Những nhu cầu này sau đó khiến cho các khoản đầu tư hiệu quả không nhận được nhiều vốn hơn, dẫn đến tăng trưởng kinh tế chậm lại. Khi tăng trưởng chậm lại, các doanh nghiệp chuyển sang sử dụng lao động có chi phí thấp nhất hoặc tự động hóa, làm giảm mức tăng thu nhập của lao động trong nước. Điều này dẫn đến nhu cầu nhiều hơn đối với “đồ miễn phí” từ chính phủ, và vòng lặp này cứ thế tiếp tục, đẩy nhiều người thuộc tầng lớp trung lưu đi xuống.

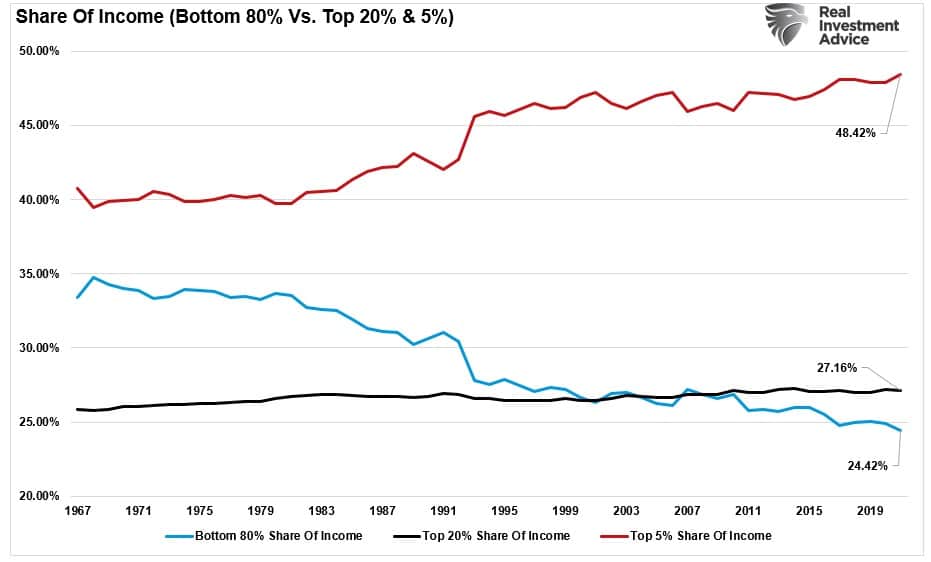

Tỷ lệ thu nhập hàng năm giữa nhóm 80% dưới cùng và nhóm 5% cao nhất là bằng chứng cho thấy sự dịch chuyển của cải từ tầng lớp trung lưu.

Tỷ lệ thu nhập: 80% dân số có thu nhập dưới cùng so với 20% và 5% dân số có thu nhập cao nhất

Con đường dẫn đến sự nô lệ được mở ra với những mục đích tốt đẹp.

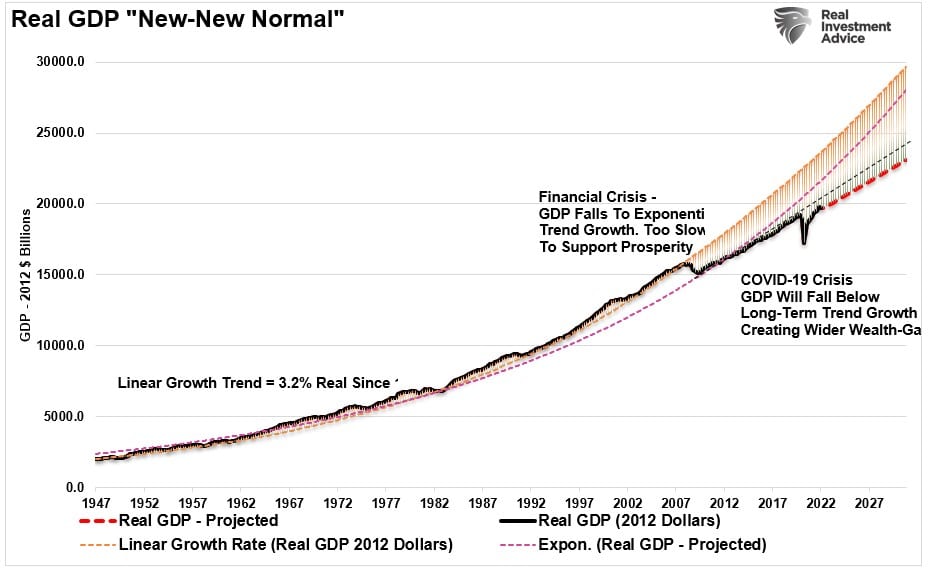

Sau nhiều thập niên chồng chất lên mức nợ ngày càng tăng để tạo ra tăng trưởng kinh tế, thiệt hại đối với tăng trưởng kinh tế đang trở nên rõ ràng hơn. Như đã trình bày, xu hướng tăng trưởng kinh tế đang giảm so với hai lần xu hướng tăng trưởng dài hạn trước đó.

GDP thực “mới” của trạng thái “bình thường mới”

Hồi kết của nợ quá nhiều kết hợp với nhân khẩu học đang già đi, là “thảm họa giảm phát” rõ ràng trong nền kinh tế Nhật Bản.

Tất nhiên, Nhật Bản cũng không còn tầng lớp trung lưu nữa.

Nhã Đan biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times