Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Chào mừng đến với ‘Lạm phát đình trệ với thị trường chứng khoán suy giảm’

Sự đình trệ, lạm phát, và thị trường chứng khoán suy giảm sẽ làm giảm tốc độ tăng trưởng.

Việc Netflix thông báo hồi đầu tuần này rằng họ đã mất 200,000 người đăng ký sẽ là một cảnh báo về chi phí thực của nền kinh tế khi lạm phát tiếp tục cao. Tôi nghi ngờ Netflix chỉ là một con chim hoàng yến trong mỏ than; một lời cảnh báo về thời điểm tồi tệ cho tất cả chúng ta, chứ không chỉ là cho những người nghiện xem truyền hình nhiều tập.

Với Lạm phát giá tiêu dùng (CPI) ở mức 8.5%, những người tiêu dùng có mức lương không theo kịp đang lên kế hoạch cắt giảm phù hợp. Một cuộc thăm dò của CNBC/Momentive về Financial Literacy được tiến hành từ hôm 23 đến 24/03 cho thấy 35% người được hỏi đã hủy đăng ký hàng tháng và 36% nói rằng họ sẽ cân nhắc làm như vậy nếu giá cao hơn vẫn tiếp tục. Các lượt đăng ký, rõ ràng, là bao gồm đăng ký cho Netflix.

Tuy nhiên, sự cắt giảm trong các loại sản phẩm tiêu dùng tùy nghi khác thậm chí còn tồi tệ hơn. Hơn một nửa số người được hỏi cho biết họ đã hoặc sẽ cắt giảm việc đi ăn bên ngoài. Khoảng 40% cho biết họ đã, hoặc sẽ cắt giảm việc lái xe, phản ánh này gần như hoàn toàn phù hợp với 40% nói rằng họ sẽ cắt giảm kế hoạch đi nghỉ nếu lạm phát tiếp tục.

Chi tiêu của người tiêu dùng hầu như luôn là thành phần lớn nhất của GDP. Vào năm 2021, danh mục “Dịch vụ ăn uống và chỗ ở” trong chi tiêu của người tiêu dùng – các bữa ăn và kỳ nghỉ tại nhà hàng mà người Mỹ nói rằng họ sẽ cắt giảm — chiếm hơn 1% trong mức GDP trung bình hàng quý 5.5% năm 2021.

Hơn nữa, như đã thấy trong báo cáo việc làm hàng tháng của chúng ta “Dịch vụ ăn uống và chỗ ở” truyền thống — nhà hàng và khách sạn — là lĩnh vực có số lượng việc làm mới hàng tháng lớn nhất, mặc dù ở mức lương thấp nhất. Nếu người Mỹ cắt giảm chi tiêu trong các hạng mục đó, số lượng việc làm sẽ giảm, do đó, có thể sẽ làm giảm niềm tin của người tiêu dùng vốn thúc đẩy chi tiêu của người tiêu dùng đối với những sản phẩm tùy nghi.

Mặc dù chi tiêu trong lĩnh vực dịch vụ ăn uống và chỗ ở trong GDP có nhiều khả năng bị cắt giảm nhất, nhưng dựa trên cuộc khảo sát, điều quan trọng cần lưu ý là lạm phát sẽ ảnh hưởng đến chi tiêu trong tất cả các loại chi tiêu, bao gồm cả các mặt hàng tiêu dùng chủ lực như nhà ở, quần áo, và phương tiện đi lại.

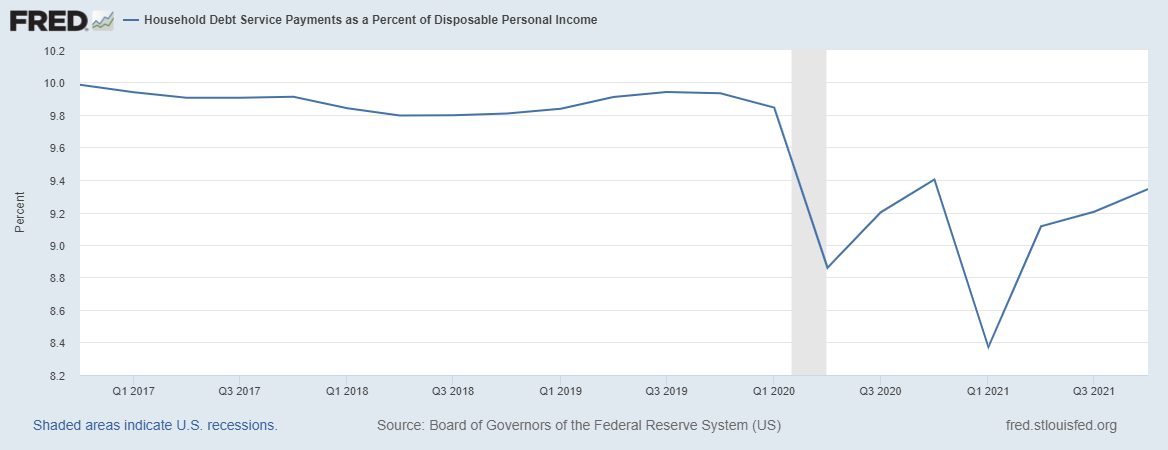

Đồng thời, lạm phát gia tăng đã khiến các nhà quan sát Cục Dự trữ Liên bang dự đoán Fed sẽ nâng lãi suất quỹ liên bang, tỷ lệ mà các ngân hàng cho nhau vay qua đêm, lên tới 2.25%, để tác động đến chi tiêu. Nợ lãi tính theo phần trăm thu nhập khả dụng đang tăng lên và, với các mức lãi suất cao hơn, sẽ còn tăng nhiều hơn nữa, làm giảm đi nhiều chi tiêu cho hàng hóa, dịch vụ, và đầu tư gồm GDP hơn.

Tất nhiên, việc Fed tăng lãi suất cũng sẽ ảnh hưởng bất lợi đến việc mua nhà và làm giảm số lượng các khoản thế chấp mà người Mỹ có thể “mua”. Hồi tháng Ba, tôi đã giải thích việc tăng lãi suất từ Quý 2 năm 2020 đến những đợt tăng lãi suất có hiệu lực vào tháng trước sẽ làm thay đổi đáng kể số tiền mà một người mua có thể chi trả hiện nay như thế nào; từ 322,600 USD sau đó chỉ còn 283,238 USD vào tháng trước—giảm 12%.

Với việc tăng lãi suất trong thời gian sắp tới của Fed, những người mua nhà tương lai thậm chí sẽ có thể mua ít hơn nữa, và cùng với đó, họ sẽ cần ít thảm hơn, ít đồ đạc hơn, và ít “thứ” hơn để trang bị cho ngôi nhà mới của họ. Nếu họ cố gắng tăng kích thước nhà và trả nhiều phí vay thế chấp hơn mức họ có thể chi trả, họ sẽ có ít thu nhập khả dụng hơn sau khi trả nợ thế chấp để chi tiêu cho những việc khác.

Các nhà kinh tế học vào những năm 1970 đã đặt ra một thuật ngữ cho hiện tượng này, trong đó lạm phát dẫn đến nền kinh tế chậm lại hoặc đình trệ: họ gọi nó là “lạm phát đình trệ”, một từ ghép của các từ “đình trệ” và “lạm phát.”

Nhưng giờ tôi sợ rằng “lạm phát đình trệ” có thể không phải là biệt danh phù hợp cho những gì sắp tới. Cũng giống như quần đáy chuông, giày bệt, và bộ quần áo giải trí bằng polyester của những năm 1970 sẽ không phải là quần áo thời trang cho ngày nay, lạm phát đình trệ cũng không phù hợp với những khủng hoảng kinh tế sắp tới của chúng ta.

Đó là bởi vì, sau gần 14 năm Fed thực hiện chính sách lãi suất gần bằng 0, sẽ có một tác động phát sinh khác để giảm chi tiêu của người tiêu dùng hơn nữa: Hiệu ứng giàu có.

Nói một cách đơn giản, Hiệu ứng Giàu có giả định rằng những người có nhiều tài sản hơn có xu hướng chi tiêu nhiều hơn. Nhưng điều ngược lại cũng đúng: khi mọi người thấy sự giàu có của họ bị xói mòn, họ có xu hướng xem xét chi tiêu của mình cẩn thận hơn và cắt giảm chi tiêu tùy nghi.

Khi lãi suất tăng, giá cổ phiếu [trên thị trường chứng khoán] có xu hướng suy giảm khi tiền chuyển vào các trái phiếu ít rủi ro hơn, mang lại lợi nhuận lớn hơn. (Chúng tôi đã thấy một ví dụ về điều đó với “sự sụp đổ chớp nhoáng” của chỉ số Dow hôm 22/04, khiến chỉ số này giảm 2.82% và hơn 981 điểm, mức giảm tồi tệ nhất kể từ tháng 10/2020)

Khi người tiêu dùng xem xét các báo cáo của kế hoạch §401 (k) hoặc danh mục đầu tư cổ phiếu của họ trong những tháng tới, họ có thể sẽ thấy sự suy giảm tài sản của họ, và sẽ có xu hướng không khuyến khích chi tiêu tùy nghi. Các kế hoạch kỳ nghỉ có thể bị cắt lại hoặc hủy bỏ hoàn toàn. Xe Lexus mới đó sẽ trông kém hấp dẫn hơn. Bữa tối ở ngoài có nhiều khả năng là một nhà hàng “Denny’s” hơn là quán rượu sang trọng mà mọi người đang ưa chuộng.

Và tất cả những sự cắt giảm chi tiêu đó sẽ có xu hướng làm GDP chậm hơn nữa và khiến giá cổ phiếu thấp hơn nữa.

Vì vậy, tôi đề nghị chúng ta nên cập nhật thuật ngữ “lạm phát đình trệ” của năm 1970 thành một cụm từ mới mô tả hơn; một cụm từ bổ sung thêm một tính từ đề cập đến sự sụt giảm chi tiêu trong GDP sẽ xảy ra khi Fed tăng lãi suất và kìm hãm giá trị của cổ phiếu. Tôi nói rằng hãy thêm một tính từ vào tổ hợp từ và gọi kỷ nguyên mới này là “Lạm phát đình trệ với thị trường chứng khoán Suy giảm.”

Quý vị nghĩ sao về điều này?

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông JG Collins là giám đốc điều hành của Stuyvesant Square Consultancy, một công ty tư vấn chiến lược, khảo sát thị trường và tư vấn tại Thành phố New York. Các bài viết của ông về kinh tế, thương mại, chính trị và chính sách công đã được đăng trên Forbes, New York Post, Crain’s New York Business, The Hill, The American Conservative và các ấn phẩm khác.

Chánh Tín biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times

Xem thêm: