Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Cuộc tranh luận thực sự về lạm phát

Kể từ khi Chỉ số Giá tiêu dùng (CPI) của Hoa Kỳ lần đầu tiên tăng tốc hồi tháng Ba năm ngoái, chỉ số này đã bị nhầm lẫn như một đại diện tốt cho nền kinh tế. Nghe có vẻ như chỉ số này nên là thế này — rằng nếu giá cả tăng nhanh đến mức rất điên dại, như chúng sẽ sớm diễn ra, thì đó chẳng phải là sản phẩm của nền kinh tế phát triển nóng đến mức khắp giới truyền thông tin tức đều rất hay trích dẫn hay sao?

Lập luận như vậy chỉ là một lời giải thích tiềm năng, và không bao giờ là có khả năng xảy ra cao nhất. Giá cả có nhiều mặt, và kinh tế học với tư cách là một khoa học đã thực hiện một công việc cực kỳ kém trong việc giáo dục công chúng về các sắc thái của giá cả.

Bắt đầu với từ lạm phát. Bản thân thuật ngữ này đã được ghép với một thuật ngữ khác, quá nóng. Có một ý tưởng theo trường phái Keynes mới được rút ra từ Đường cong Phillips, theo đó người ta tin rằng lao động khan hiếm đồng nghĩa với sự cạnh tranh giữa các doanh nghiệp để có được lao động, làm tăng chi phí lương mà các công ty sau đó phải chuyển sang người tiêu dùng như lạm phát.

Theo kết luận hợp lý về lạm phát này, chúng ta được cho là muốn các quan chức làm những gì họ có thể để tránh tình trạng phần lớn dân số đang làm việc và kiếm được thu nhập tốt. Gì vậy?

Lạm phát thực tế là một cái gì đó hoàn toàn khác — tình trạng dư cung tiền tệ — một câu ngạn ngữ cũ về quá nhiều tiền theo đuổi quá ít hàng hoá, hoặc một cái gì đó tương tự. Lịch sử đã chỉ ra, một cách chắc chắn, không có kiểu khác hay cách giải thích nào khác. Như nhà kinh tế học Milton Friedman đã từng nói, lạm phát hợp pháp luôn luôn và ở mọi nơi là một hiện tượng tiền tệ.

Nếu tiền bạc được cung cấp đầy đủ, không quá nhiều cũng không quá ít, thì không có lý do gì phải sợ hãi, không cần cố gắng tránh né trạng thái toàn dụng nhân công.

Vấn đề với công chúng là chủ đề của kinh tế học. Lĩnh vực khoa học xã hội này và các “trường học” chính của nó, trong nhiều thập niên, đã không thực hiện bất kỳ nỗ lực nghiêm túc nào để nghiên cứu về tiền và hệ thống tiền tệ. Đúng thế, nhiều thập niên. Và lý do tại sao là khá đơn giản và dễ hiểu: Các nhà kinh tế thậm chí không biết bắt đầu từ đâu.

Mặc dù điều này nghe có vẻ giống như một tuyên bố cực kỳ gây tranh cãi, nhưng đó chỉ bởi vì các nhà kinh tế và các chủ ngân hàng trung ương (có quan điểm tương tự) đã làm mọi thứ trong khả năng của họ để tránh chủ đề này. Còn nếu quý vị không sẵn lòng tin lời tôi (quý vị không nên), thì về không gì khác hơn lời của cựu Chủ tịch Cục Dự trữ Liên bang Alan Greenspan, đã nói cách đây 20 năm (dưới đây được trích từ bản ghi tháng Sáu năm 2000 của một cuộc họp của Ủy ban thị trường mở liên bang hoạch định chính sách) thì sao:

“CHỦ TỊCH GREENSPAN: Vấn đề là chúng tôi không thể trích xuất từ cơ sở dữ liệu thống kê của mình về khái niệm tiền thật là gì, dù ở trạng thái giao dịch hay trạng thái lưu trữ giá trị. Rõ ràng là, một trong những lý do là sự gia tăng của các sản phẩm đã quá bất thường đến nỗi sự kết hợp căn bản thực sự giữa dữ liệu tiền và gần như tiền của chúng ta liên tục thay đổi. Kết quả là, trong khi là cần thiết, thì việc lạm phát phải là một hiện tượng tiền tệ cuối cùng [cũng] phải là thực tế, một quyết định về căn cứ của chính sách dựa trên các giả định về thước đo tiền tệ là chúng ta có thể định vị tiền. Và điều đó ngày càng trở thành một đề giả định đáng ngờ.”

Hệ thống ngân hàng đã thực sự tăng nhanh các sản phẩm trở thành tiền khó kiểm soát, nhưng vẫn có thể sử dụng được từ nhiều thập niên trước khi ông Greenspan “thú nhận” trong năm 2000 (đó là điều mà một trong những “Người nhạc trưởng” này đã lặp đi lặp lại trong suốt những năm 1990, ngoại trừ không ai lắng nghe những gì ông ta đang nói do ông ta đã ít khi nói bất kỳ điều gì cần lưu ý). Đây là đặc điểm mà các khoản tiền USD tại ngoại quốc có liên quan, và đúng là nơi kinh tế học bị loại ra.

Nhưng, quý vị sẽ lưu ý, luật pháp yêu cầu Cục Dự trữ Liên bang thiết kế một số loại ổn định giá cả, một nhiệm vụ được thực hiện cực kỳ thách thức — như ông Greenspan đã nói vào năm 2000— do không có cách nào để “định vị tiền”. Nhưng lạm phát lại là vấn đề về tiền.

Vậy thì, thay vào đó quý vị làm gì để khắc phục khoảng trống kiến thức to lớn này?

Chính sách tiền tệ, một trò ảo thuật

[Fed] đưa ra một lời giải thích khác cho lạm phát, và làm vậy bằng cách sử dụng cái gọi là “chính sách tiền tệ”, thứ chính sách mà thực ra không chứa nội dung về tiền trong đó. Fed đã đi đến mục tiêu lãi suất—một thứ lãi suất, lãi suất quỹ liên bang —thay vì cung tiền. Ý tưởng này đủ đơn giản, với hy vọng chỉ ảnh hưởng đến hành vi của ngân hàng (chủ yếu) vì các ngân hàng đã và đang là nơi có tiền thực sự.

Đây là một phương pháp lý thuyết gián tiếp và phức tạp, nhưng các nhà hoạch định chính sách không còn lựa chọn nào khác. Bằng cách tăng hoặc giảm mục tiêu về các quỹ liên bang, Fed đã chỉ luôn hy vọng rằng hệ thống ngân hàng sẽ thực hiện những thay đổi “đúng đắn” trong cung tiền để đáp ứng, từ đó có thể tạo ra kết quả nền kinh tế thực tế mong muốn: cả sự ổn định giá cả, được định nghĩa là lạm phát thấp, cùng với việc làm tối đa.

Sự hấp dẫn đối với quan điểm Đường cong Phillips, thông qua gắn kết việc làm tối đa với lạm phát, là một cách để trốn tránh mọi cuộc thảo luận về tiền tệ, bất kể trong hoàn cảnh nào. Trong vô số các cuộc họp báo hoặc các tình huống chính thức khác trong năm qua hay như vậy, chưa một lần Chủ tịch Fed Jay Powell được hỏi câu hỏi duy nhất quan trọng về lạm phát: có hay không có quá nhiều tiền, thưa ông Powell?

Tuy nhiên, hệ thống tiền tệ đã cung cấp cho chúng ta các thông tin chi tiết (thông qua các đường cong lợi suất và chênh lệch lãi suất). Vài năm qua, nhận định của hệ thống (của Fed) luôn là không, không có lạm phát, bất kể mức CPI đã tăng cao như thế nào. Hơn nữa, hệ thống này cũng cho chúng ta biết rằng chưa bao giờ có sự phục hồi, và việc biến giá tiêu dùng thành một nền kinh tế phát triển quá nóng là một sai lầm lớn mà cuối cùng sẽ trở lại ám ảnh tất cả chúng ta.

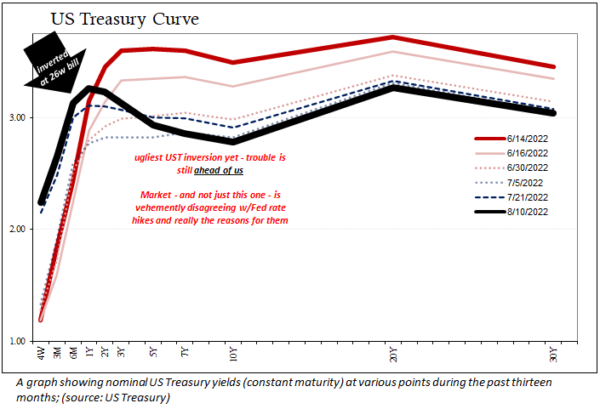

Những quan điểm này về căn bản đã xung đột trong 5 tháng qua, với sự đảo ngược lại trở nên rất mạnh, và nhiều dữ liệu kinh tế phù hợp với vị trí của các đường cong lợi suất đảo ngược hơn là cơ chế phóng tiêu của Fed.

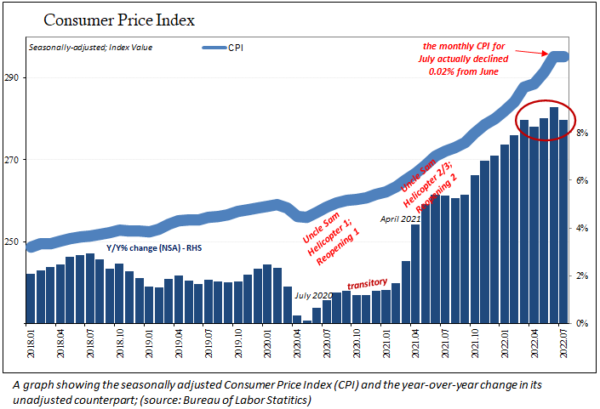

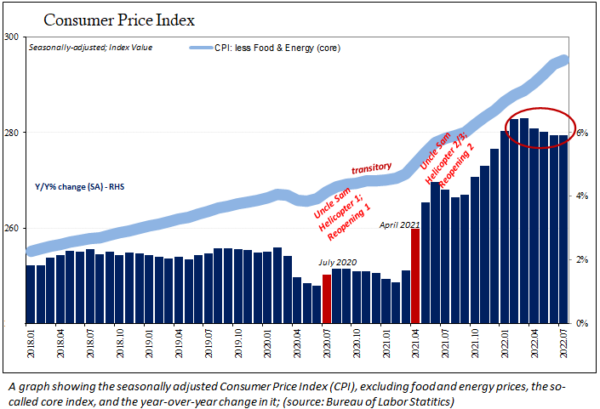

Chỉ số Giá tiêu dùng

Chỉ số Giá tiêu dùng

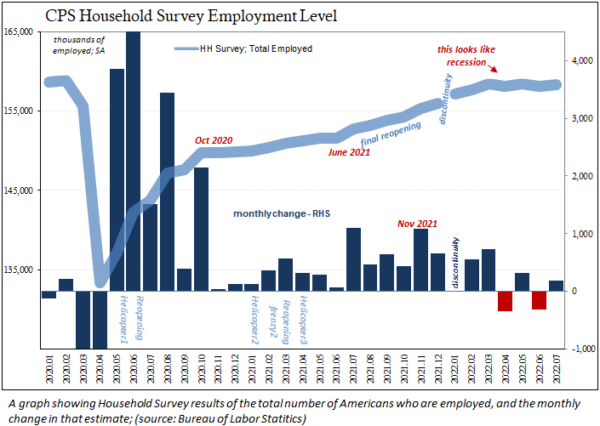

Mức độ việc làm theo Khảo sát Gia đình CPS

Mức độ việc làm theo Khảo sát Gia đình CPS

Giờ đây, ngay cả các Chỉ số Giá tiêu dùng, chẳng hạn như CPI, đang diễn biến như sự nghịch đảo đã dự đoán cho chúng. Các ước tính mới nhất cho tháng 07/2022 cũng không phải là lần đầu tiên đi theo hướng này, ngay cả khi nhiều sự chú ý chính trị tập trung vào sự giảm nhẹ của giá trung bình tổng thể trong tháng. Dữ liệu này cho thấy tình hình đã thay đổi kể từ tháng Ba, một quá trình chung đang chuyển biến, hiện chỉ đang được nhận diện rõ hơn, đã làm nổi bật bởi mức âm nhỏ hàng tháng ấy.

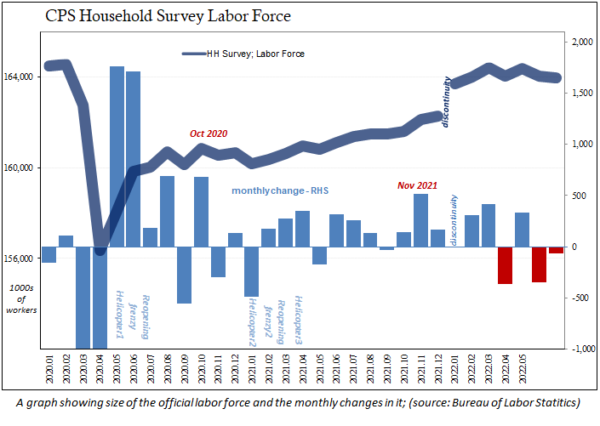

Dữ liệu thị trường lao động cũng thay đổi. Mặc dù con số trên tiêu đề về dữ liệu bảng lương trong Khảo sát Cơ sở của Cục Thống kê Lao động trong cùng tháng Bảy gây bất ngờ ở sự đảo ngược, thì về quan điểm của Fed cho rằng áp lực giá cả vẫn còn ở phía trước, Khảo sát Gia đình lại chỉ ra điều hoàn toàn ngược lại: một nền kinh tế vốn đã yếu hiện nay hướng tới một đợt suy giảm có thể nghiêm trọng khác.

Sự suy giảm này dễ dàng giải thích được tất cả: tiền tệ, sự đảo ngược, chỉ số CPI giảm, và mọi thứ ở giữa (bao gồm cả số liệu Khảo sát Cơ sở đang có độ trễ). Hiểu được tiền có nghĩa là, và sẽ có nghĩa là, hiểu được những gì thực sự không phải là những sự khác biệt tinh tế.

Các thị trường đã tự tin định giá sự lúng túng sắp diễn ra của Cục Dự trữ Liên bang ngay từ trước khi có đợt tăng lãi suất đầu tiên. Càng ngày con đường đến đó càng rõ ràng, ít mơ hồ hơn theo tháng. Tại sao? Bởi vì các nhà hoạch định chính sách không biết điều đầu tiên về lạm phát.

Việc tăng lãi suất thực sự không phải là vấn đề, và chưa bao giờ là như vậy. Tất cả đều căn bản hơn thế nhiều. Toàn bộ vấn đề ở đây là “kinh tế học” rất ít giống kinh tế học thực tế.

Đường cong lợi suất trái phiếu Hoa Kỳ

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch TImes.

Ông Jeff Snider là Trưởng chiến lược của Atlas Financial và là người đồng tổ chức podcast nổi tiếng của Đại học Eurodollar. Ông Jeff là một trong những chuyên gia hàng đầu về hệ thống tiền tệ toàn cầu, cụ thể là hệ thống tiền tệ dự trữ Eurodollar và các hoạt động phức tạp và nội hàm hay bị hiểu nhầm của nó, đặc biệt là thị trường cho vay chứng khoán/hợp đồng mua lại.