Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Dự kiến đồng USD sẽ không sớm suy giảm

Cục Dự trữ Liên bang đã có một sự thúc đẩy nhu cầu giả tạo vì dự kiến khả năng thiếu hụt nguồn cung do hậu quả của đại dịch COVID-19 dẫn đến lạm phát gần hai con số, các ý kiến về sự suy giảm của đồng USD cũng đã xuất hiện trở lại.

Đã không có những ý kiến như vậy trong vài thập niên.

Lần đầu tiên có những ý kiến như vậy có thể bắt đầu từ đầu những năm 1970 khi hệ thống Bretton Woods sụp đổ và giá trị đồng USD không còn liên quan đến vàng. Tiền đã chảy từ USD sang vàng ngay lúc đầu này.

Tuy nhiên, vàng không thể thay thế cho tiền trong các giao dịch hàng ngày và bong bóng giá của vàng đã vỡ một thập niên sau đó vào đầu những năm 1980 khi lạm phát cao được kiềm chế.

Các ứng cử viên khác được cho là sẽ xuất hiện để thách thức sự thống trị của đồng USD.

Những năm 1950 đến 1970 là thời kỳ tươi sáng cho sự phát triển công nghiệp khi Đức và Nhật Bản là những quốc gia phát triển hàng đầu. Đương nhiên, tiền tệ của họ – đồng mark Đức và đồng yên Nhật – được kỳ vọng sẽ tăng và chiếm một số thị phần từ đồng USD.

Mặc dù Hiệp định Plaza năm 1985 đã thúc đẩy cả hai đồng tiền này tăng giá trong 5 năm, nhưng cả hai quốc gia này sau đó đều rơi vào tình trạng suy thoái kéo dài. Đồng mark của Đức kể từ đó đã biến mất trong đồng Euro và đồng yên Nhật mất giá mạnh và đồng USD tiếp tục thống trị thị trường thế giới.

Câu chuyện tương tự lặp lại vào năm 2007 nhưng ứng cử viên lần này là Trung Quốc. Trước đó, đã có nhiều ý kiến lớn tiếng tuyên bố rằng đồng nhân dân tệ của Trung Quốc sẽ soán ngôi của USD. Kể từ trận sóng thần tài chính năm 2008, tăng trưởng kinh tế Trung Quốc đã đi xuống theo đường tuyến tính trong một thập niên, và tài khoản vốn của Trung Quốc vẫn đang đóng chặt trong khi áp lực dòng vốn chảy ra vẫn rất cao.

Một số người tin vào tính chu kỳ có thể tranh luận rằng sau một thế kỷ ở vị thế dẫn đầu, sự thống trị của đồng USD đã sắp kết thúc. Họ chỉ ra vị thế dẫn đầu của đồng bảng Anh kéo dài hơn một thế kỷ từ cuộc cách mạng công nghiệp đến sau Đệ Nhị Thế chiến nhưng không có gì cụ thể để tranh luận về một thời hạn tương tự đối với đồng USD. Để xem vị thế tiền tệ của đồng USD, cần phải xem xét các loại tiền tệ thường được định giá như thế nào.

Ngoài một đơn vị tài khoản mà ngày nay hầu hết các loại tiền đều có thể thực hiện (trong khi vàng thì không), thì có hai chức năng khác —phương tiện trao đổi và lưu trữ giá trị sẽ là rất quan trọng để đánh giá vị thế của đồng USD.

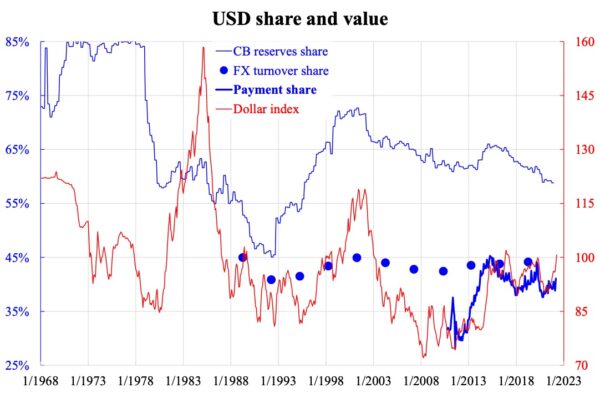

Chức năng đầu tiên thường được đo lường bằng hai thước đo tiêu chuẩn: tỷ lệ lưu chuyển ngoại hối như được báo cáo trong cuộc khảo sát 3 năm một lần của Ngân hàng Thanh toán Quốc tế và tỷ lệ thanh toán của SWIFT. Trong khi chức năng lưu trữ giá trị được cập nhật hàng tháng, lịch sử của nó ngắn và chỉ quay trở lại năm 2010. Cuộc khảo sát 3 năm có lịch sử lâu hơn nhưng [thực hiện] không thường xuyên; lần cập nhật tiếp theo sẽ là vào cuối năm nay.

Từ biểu đồ kèm theo, tỷ trọng lưu chuyển ngoại hối (FX) dường như di chuyển song song với chỉ số USD, nhưng sự di chuyển đã bị giới hạn trong một phạm vi hẹp từ 40% đến 45%.

Đối với thị phần thanh toán trên nền tảng SWIFT, sự di chuyển này gần hơn nhiều với chỉ số USD; sự biến động có vẻ lớn hơn nhưng chủ yếu được giới hạn trong 38% đến 45%. Cả hai kết thúc một tỷ lệ tương tự là 40%.

Về chức năng lưu giữ giá trị, chỉ số này là tỷ trọng dự trữ của các ngân hàng trung ương trên toàn thế giới theo loại tiền tệ. Tỷ trọng đồng USD đã giảm kể từ khi đồng Euro được hình thành vào năm 1999 nhưng vẫn ở mức khoảng 60%. Mặc dù đồng USD có thể không dẫn đầu mãi mãi, nhưng nó được cho là sẽ không mất vị thế trong ngắn hạn.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các loại chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu và Á Châu, từ kinh tế vĩ mô các lý thuyết về triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Email của ông: [email protected]

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times

Xem thêm: