Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Hàm ý từ bốn cây kéo của kinh tế Trung Quốc

Trung Quốc công bố hàng loạt dữ liệu kinh tế tháng Năm; tất cả đều tốt hơn mong đợi và một số cho thấy sự cải thiện so với tháng trước. Nhưng sự thay đổi của một tháng ngay sau đợt phong tỏa rộng lớn chắc chắn là không xác nhận sự một sự thay đổi của xu hướng giảm (đi ngang hoặc tăng). Khó có thể đánh giá được liệu có sự thay đổi về cấu trúc hay không nếu chỉ đơn giản là dựa trên xu hướng mới nhất của nền kinh tế Trung Quốc. Xét cho cùng, dữ liệu kinh tế không phải là dữ liệu thị trường mà phân tích kỹ thuật áp dụng được. Mặc dù một nền kinh tế xấu đi “cuối cùng” sẽ đồng nghĩa với việc phục hồi và xác định đáy, nhưng không dễ để thấy trước từ các chuỗi dữ liệu riêng lẻ.

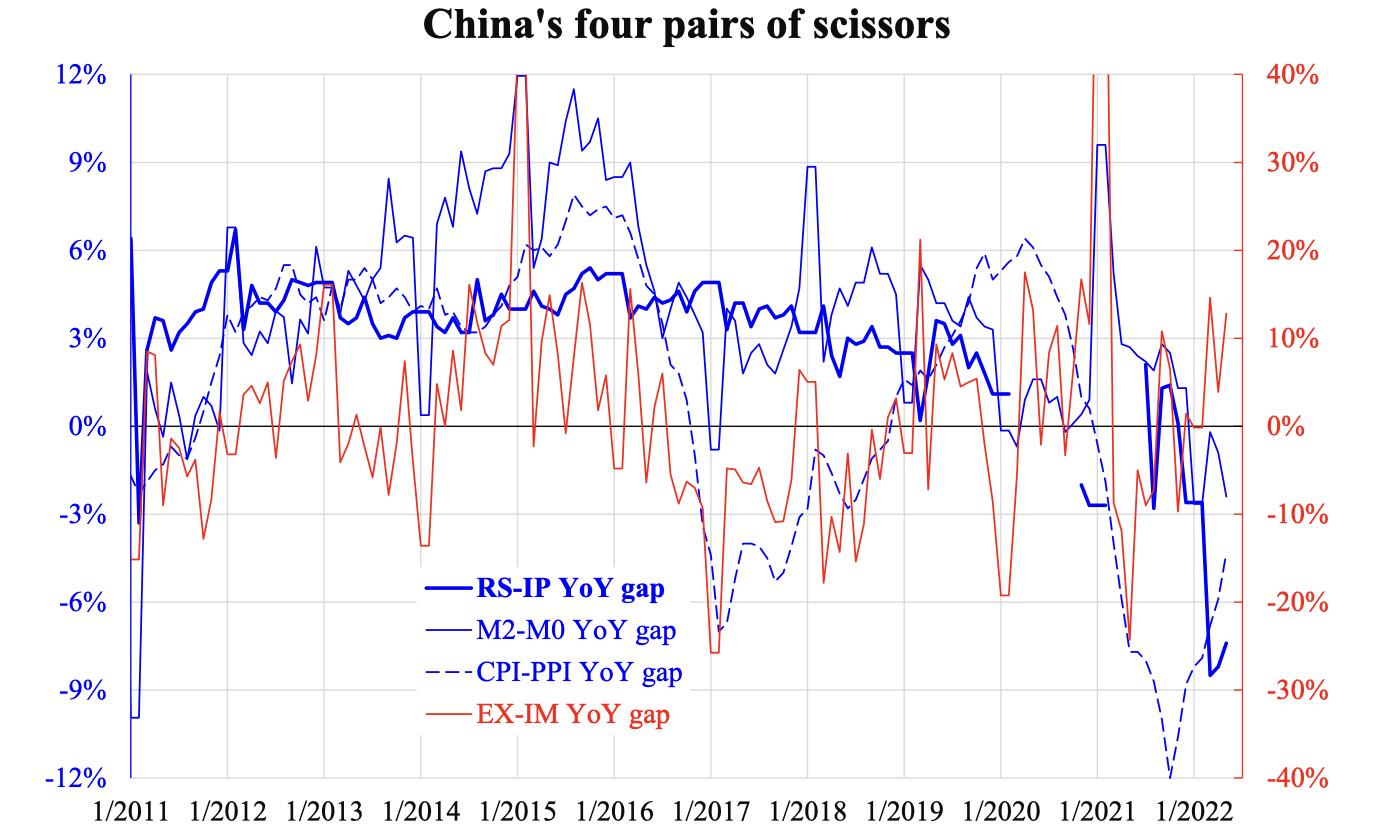

Tuy nhiên, có thể có một số gợi ý khi xem xét kết hợp các chuỗi dữ liệu có liên quan theo thời gian. Ví dụ, từ dữ liệu tổng được công bố, khoảng cách giữa tốc độ tăng trưởng doanh số bán lẻ (RS) và sản xuất công nghiệp (IP) cho thấy lượng cầu dư thừa (so với cung). Sự khác biệt về tỷ lệ tăng trưởng tiền rộng và hẹp (M2, M0) đo lường tác động nhân lên của việc tạo tiền gửi được lặp lại. Khoảng cách giữa tốc độ tăng chỉ số giá tiêu dùng (CPI) và chỉ số giá sản xuất (PPI) cho thấy lợi nhuận của các doanh nghiệp, trong khi khoảng cách giữa xuất cảng (EX) và nhập cảng (IM) phản ánh lợi nhuận của nền kinh tế Trung Quốc so với phần còn lại của thế giới.

Đối với mỗi cặp dữ liệu này, bất cứ khi nào việc chuyển đổi về tín hiệu xảy ra, người Trung Quốc đại lục gọi nó là “cây kéo”, khi một chuỗi dữ liệu cắt ngang chuỗi dữ liệu kia. Về mặt trực quan thì triển vọng kinh tế là tốt khi các cặp chuỗi dữ liệu có khoảng cách khác biệt này là dương. Từ thời kỳ sau cơn sóng thần tài chính được hiển thị trong biểu đồ kèm theo, thử thách đầu tiên mà một số cặp dữ liệu này giảm xuống mức dưới 0 là vào năm 2016. Đó là một cuộc diễn tập khủng hoảng tai thị trường mới nổi nơi tâm bão là ở Trung Đông. Mặc dù Trung Quốc bị ảnh hưởng nhẹ, một số thành phố đã xảy ra khủng hoảng nhà ở còn một số công ty vỡ nợ.

Sự suy thoái thực sự đã xảy ra vào năm ngoái khi tất cả các cặp dữ liệu này rơi vào vùng âm. Điều đó nói lên rằng, cả nhu cầu trong nước (RS-IP) và nhu cầu bên ngoài (EX-MI) đều yếu, tín dụng bị mắc kẹt mặc dù tiền đã có trạng thái mạnh (M2-M0), do đó các công ty không thể chuyển chi phí cho người mua (CPI-PPI). Những yếu tố này không dễ xoay chuyển vì đối với mỗi cặp dữ liệu này, chỉ có một biến số nằm trong tầm kiểm soát: doanh số bán lẻ (RS) và M2 được xác định theo thị trường nên không dễ thúc đẩy, trong khi nhập cảng (IM) và PPI do bên ngoài dẫn dắt nên thậm chí còn khó hơn để tác động.

Cặp dữ liệu duy nhất đẹp hơn từ biểu đồ này là chênh lệch tăng trưởng xuất nhập cảng. Tuy nhiên, kết quả này không phải do nhu cầu bên ngoài mạnh mà do nhu cầu ở trong nước (từ nước ngoài) yếu: cả hai đều giảm nhưng nhập cảng giảm về 0 nhanh hơn nhiều so với xuất cảng. Với các biện pháp phong tỏa được gỡ bỏ một phần, tăng trưởng nhập cảng có thể tăng lên, đồng nghĩa với việc chênh lệch sẽ giảm xuống dưới 0 một lần nữa. Đến lúc ấy, tất cả các cặp [dữ liệu] sẽ xuất hiện trở lại trong vùng suy giảm. Bất kể tốc độ tăng trưởng cao của mỗi chuỗi dữ liệu đơn lẻ so với các quốc gia khác, thì các cây kéo [về dữ liệu] vẫn đang nói lên sự thật tồi tệ.

Việc giảm đòn bẩy tài chính về bản chất là rất đau đớn. Điều tồi tệ nhất là khi tình huống này xảy ra khi hầu hết các quốc gia đang thắt chặt tiền tệ với tốc độ chưa từng thấy trong nhiều thập niên. Nếu thực hiện nới lỏng tiền tệ chống lại xu hướng này, Nhật Bản đã thực hiện [việc này] với giá trị đồng tiền của họ giảm một phần tư. Nếu không, việc giảm đòn bẩy tài chính sẽ rất tổn thất.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu và Á Châu, từ kinh tế vĩ mô các lý thuyết về triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức, và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Quý vị có thể liên hệ ông qua thư điện tử: [email protected]