Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Liệu Hoa Kỳ, Vương quốc Anh, và Eurozone có thực sự khác biệt về hiệu suất kinh tế?

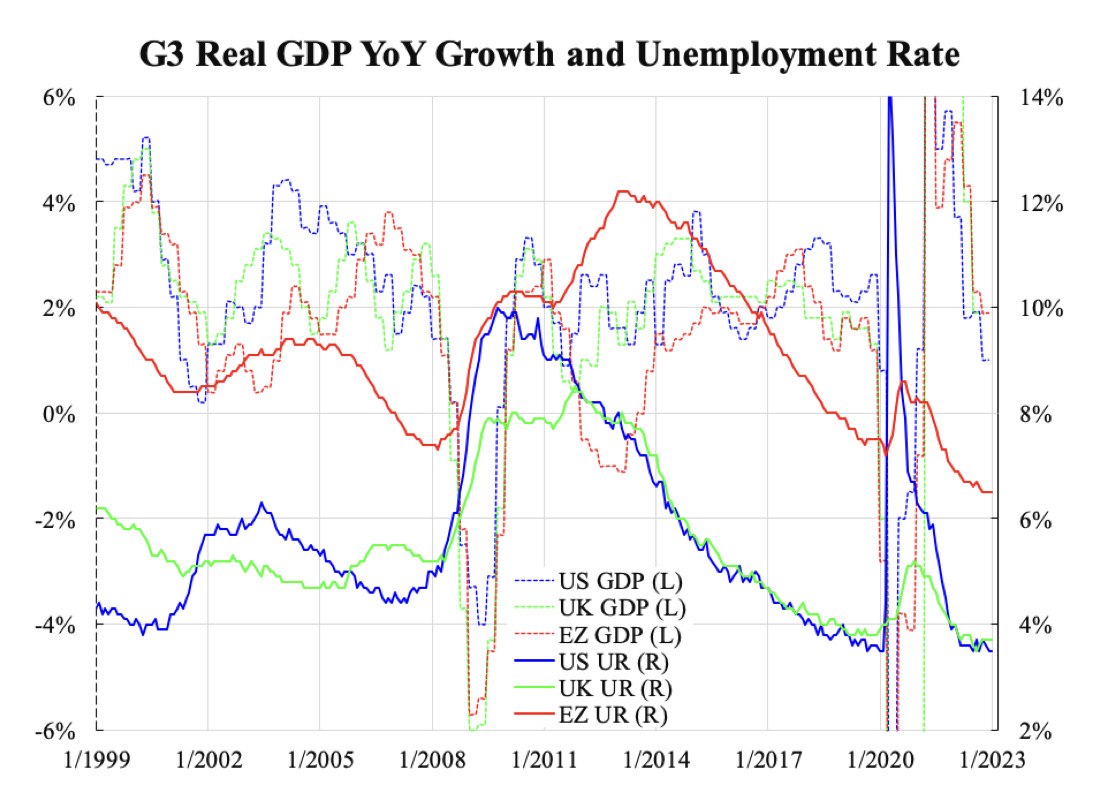

Có một ấn tượng sâu xa tồn tại từ lâu rằng hiệu suất hoạt động kinh tế ở Châu Âu luôn kém hơn ở Hoa Kỳ. Ấn tượng này là không đúng với sự thật.

Khoảng thời gian đo lường cho số liệu GDP mà Hoa Kỳ công bố là theo quý (QoQ), trong khi ở những nơi khác khoảng thời gian này thường là theo năm (YoY). Nếu cả hai khu vực đều được báo cáo theo năm để so sánh, thì các con số cho thời kỳ từ quý 1 đến quý 4 năm 2022 ở Hoa Kỳ sẽ lần lượt là 3.7%, 1.8%, 1.9%, và 1.1%, trong khi các con số này ở Khu vực Eurozone là 5.5%, 4.3%, 2.3%, và 1.9%. Các số liệu của Eurozone cao hơn của Hoa Kỳ trong mỗi quý. Ngay cả khi Eurozone được thay thế bằng Vương quốc Anh, thì hiệu suất của Vương quốc Anh cũng không tệ hơn Hoa Kỳ.

Nếu so sánh tốc độ tăng trưởng GDP bình quân giữa các khu vực kể từ khi đồng Euro ra đời từ năm 1999 cho đến nay, thì Khu vực Eurozone là kém nhất với tốc độ tăng trưởng 1.4%, thấp hơn mức 1.7% của Vương quốc Anh và 2.2% của Hoa Kỳ. Nhưng nếu loại trừ các quý đặc biệt như khoảng thời gian xảy ra cơn sóng thần tài chính trong giai đoạn 2008-2009, cuộc khủng hoảng nợ Châu Âu trong giai đoạn 2012-2013 và COVID vào giai đoạn 2020-2021, thì trong những thời kỳ bình thường, Khu vực Eurozone, Vương quốc Anh, và Hoa Kỳ có các mức trung bình thuộc một khoảng giá trị hẹp hơn nhiều, lần lượt là 2.1%, 2.4%, và 2.6%. Lưu ý rằng tăng trưởng GDP có sai số nội tại là khoảng 1%, nên sự khác biệt 0.5% như vậy có thể không quan trọng (không có ý nghĩa về mặt thống kê).

Khi tính toán thêm nữa, trong hai phần ba khoảng thời gian xem xét, Hoa Kỳ đã tăng trưởng nhanh hơn Khu vực Eurozone, và quãng thời gian mà Hoa Kỳ tăng trưởng nhanh hơn Vương quốc Anh hoặc quãng thời gian mà Vương quốc Anh tăng trưởng nhanh hơn Khu vực Eurozone đều là khoảng 60%. Cả ba quãng thời gian này đều không có xu thế áp đảo, nghĩa là cả ba khu vực này có thể không khác nhau cho lắm về hiệu suất kinh tế. Ngay cả khi quan sát thấy những thăng trầm theo chu kỳ, thì các thời điểm xảy ra suy thoái và phục hồi không thể hiện ra nhiều khác biệt — các chu kỳ khá đồng bộ. Tăng trưởng GDP không bao giờ là một chỉ báo tốt về sự khác biệt giữa các quốc gia, đặc biệt là sự khác biệt trong các chu kỳ.

Sự khác biệt căn bản là dễ dàng nhận thấy hơn từ các biến số mang tính trữ lượng (stock variables, cho thấy số lượng nhiều ít bao nhiêu tại một thời điểm nhất định) hơn là từ các biến số mang tính lưu lượng (flow variables, cho thấy tốc độ biến đổi là nhanh hay chậm như thế nào theo thời gian). Các biến số mang tính lưu lượng bao gồm các phân số như tỷ lệ của bất kỳ yếu tố nào so với GDP, hoặc một thước đo phổ biến là tỷ lệ thất nghiệp chia cho lực lượng lao động. Khu vực Eurozone đã cho thấy tỷ lệ thất nghiệp cao hơn liên tục so với Hoa Kỳ hoặc Vương quốc Anh, trung bình cao hơn khoảng 3-4%.

Có thể nói một cách công bằng rằng Khu vực Eurozone bao gồm những thành viên cực đoan. Nếu chỉ xét đến Đức và Pháp — cùng nhau chiếm một nửa GDP của Khu vực Eurozone — thì tỷ lệ thất nghiệp trung bình của hai quốc gia này (cả hai đều là 7.8%) chỉ cao hơn khoảng 2% so với Hoa Kỳ (5.8%) hoặc Vương quốc Anh (5.6%). Những khác biệt như vậy có thể là do thể chế: ở Hoa Kỳ và Vương quốc Anh là chủ nghĩa tư bản, trong khi ở Đức và Pháp là chủ nghĩa xã hội. Một cái nhìn thoáng qua những thăng trầm một lần nữa chứng minh rằng không có sự khác biệt về xu hướng của các chu kỳ, ngoại trừ một sự lệch pha dẫn trước hoặc một độ trễ nhẹ được quan sát thấy.

Có thể kết luận từ dữ liệu rằng sự khác biệt nằm ở phương diện vĩ mô dài hạn, tức khía cạnh tăng trưởng và phát triển, hơn là phương diện vĩ mô ngắn hạn, thứ liên quan nhiều hơn đến chu kỳ kinh doanh. Việc các tổ chức quốc tế hoặc các ngân hàng lớn nhấn mạnh bất kỳ sự khác biệt nào về chu kỳ giữa các quốc gia có thể là không nhất quán với dữ liệu trong quá khứ. Thông tin này rất hữu ích trong việc dự báo vì người ta luôn có thể kiểm tra chéo tính nhất quán trong những quan điểm về triển vọng giữa các quốc gia này.

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times