Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Bàn về giảm phát của Trung Quốc

Giảm phát của Trung Quốc là một trong những hiện tượng kinh tế vĩ mô bắt mắt trong bối cảnh lạm phát cao trên toàn cầu. Nhìn vào các nước BRICS khác: lạm phát mới nhất của Ấn Độ là 7%, Nam Phi là 8%, Brazil là 9%, và Nga là 14%. Trung Quốc? Dưới 3%. Địa ốc và giảm nợ là yếu tố chịu trách nhiệm cho tình trạng giảm phát. Đây là những gì Nhật Bản đã trải qua từ những năm 1990 đến năm ngoái. Cả Nhật Bản giờ đây hiện đang chứng kiến mức lạm phát 3%, còn cao hơn Trung Quốc. Kể từ bây giờ, chúng ta phải giới thiệu một nhãn hiệu mới “Á Châu không kể Trung Quốc” để thay thế cho “Á Châu không kể Nhật Bản.”

Lạm phát (tốc độ tăng giá) là kết quả của việc dư thừa tiền. Nếu tiền tạo ra được hấp thụ bởi các hoạt động thực tế, các sản phẩm tài chính, hoặc các tài sản khác, thì sẽ không có lượng tiền dư thừa để tạo ra lạm phát. Tuy nhiên, Trung Quốc đang trải qua suy thoái kinh tế (suy giảm hoạt động kinh tế) và bán bớt tài sản (giảm nợ), tiền thực sự đã chảy ra từ các thị trường này thay vì ngược lại. Có thể nói, là sẽ có dư thừa thanh khoản (tiền mặt khả dụng) do chính phủ đã thúc đẩy trong nhiều năm. Nhìn vào dữ liệu cung tiền: tăng trưởng của M0 (tiền tệ vật chất) qua từng năm (YoY) đang có xu hướng lên tới 14%, và của M2 là 12%.

Tuy nhiên, tiền sẽ chỉ tạo ra lạm phát nếu nó “lưu chuyển”. Một kho tiền chất đống sẽ không có bất kỳ tác động kinh tế nào. Dòng tiền được đo lường tốt nhất bằng tín dụng. Nhìn vào tăng trưởng các khoản cho vay bằng nhân dân tệ so với cùng thời kỳ năm ngoái: tốc độ này đã giảm từ mức cao nhất 34% vào cuối năm 2019 xuống dưới 11% vào tháng Tám, một mức quay trở lại như mức trong năm 2002, chưa từng thấy trong hai thập niên. Đây chính xác là hiện tượng đã từng xảy ra ở Hoa Kỳ từ năm 2008 đến năm 2015, khi ba vòng nới lỏng định lượng (tăng cung tiền) với lượng tiền rất lớn được bơm vào đã không tạo ra bất kỳ áp lực lạm phát có ý nghĩa nào — lạm phát vẫn dưới mức 2%.

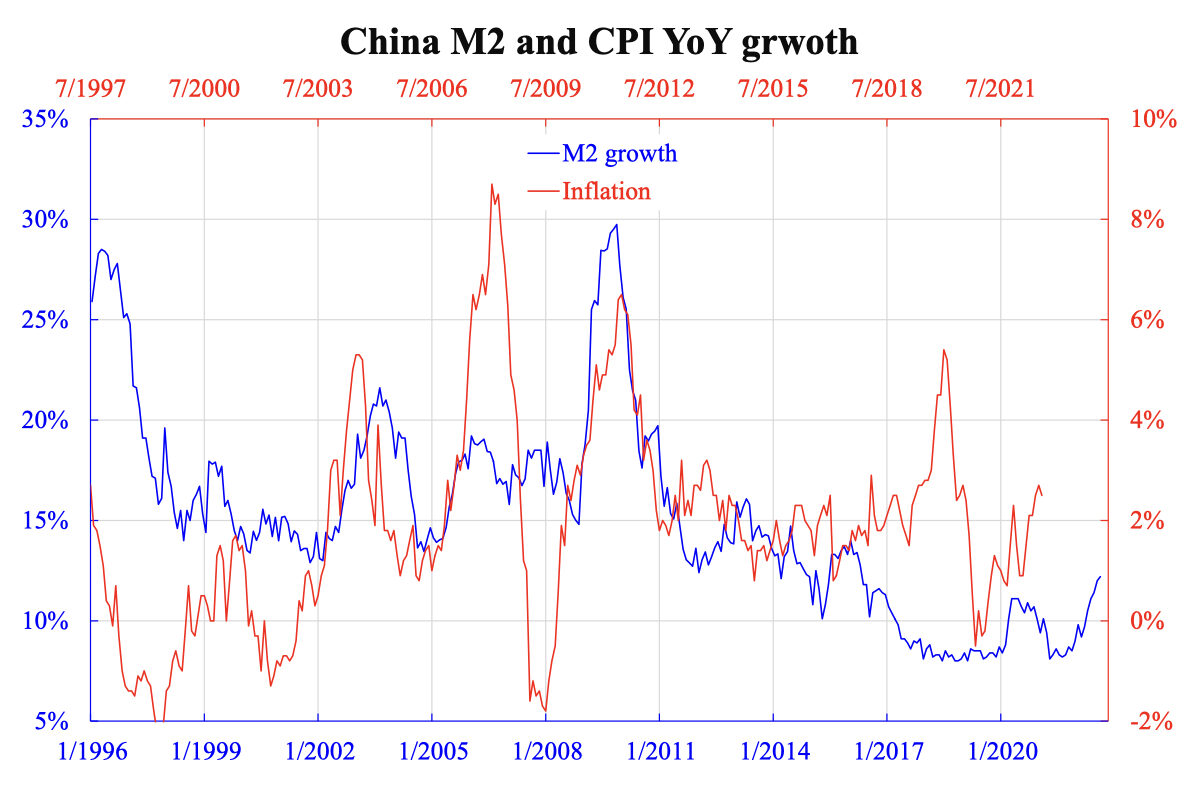

Về nguyên tắc, tăng trưởng cung tiền rộng (M2) nên bao hàm xu hướng của lạm phát với độ trễ từ 1.5 đến 2 năm. Biểu đồ kèm theo cho thấy trường hợp của Trung Quốc, nơi mà tốc độ tăng M2 và CPI theo năm được vẽ cùng với độ trễ 1.5 năm (so sánh khung thời gian của hai trục hoành, số liệu M2 bắt đầu từ 01/1996, còn số liệu CPI bắt đầu 1.5 năm sau, từ 07/1997). Từ năm 2002 đến năm 2015, mối tương quan giữa hai chuỗi (với một độ trễ về thời gian) là chặt chẽ. Kể từ năm 2015, khi thị trường địa ốc của Trung Quốc bắt đầu sụp đổ trong khi các nền kinh tế phương Tây phục hồi, thì tăng trưởng tiền tệ không có nghĩa là lạm phát. Một hiện tượng tương tự như vậy đã được quan sát trước năm 2002.

Tín dụng chi phối vận tốc lưu chuyển của tiền, nhưng làm thế nào để tiền lưu chuyển tốt hơn khi không có triển vọng kinh tế sáng sủa là điều chưa rõ ràng. Giảm lãi suất là một giải pháp thông qua hạ giá tín dụng, nhưng rẻ hơn một vài điểm phần trăm căn bản sẽ không ích lợi gì. Ngoài ra, khoản lỗ dự kiến từ việc đi vay có thể lớn hơn mức chi phí khoản vay giảm xuống, dẫn đến việc không muốn vay và đầu tư. Thực tế này cho thấy chỉ khi triển vọng kinh tế được cải thiện về căn bản thì tín dụng mới tăng cao. Và triển vọng sẽ chỉ được cải thiện nếu giá tài sản không còn được định giá quá cao (khi đòn bẩy/vay tài chính giảm tới mức không còn).

Việc điều chỉnh giá chậm chạp có nghĩa là quá trình xóa bỏ đòn bẩy sẽ diễn ra rất chậm. Việc này cũng có nghĩa là một kỷ nguyên thiểu phát kéo dài hoặc thậm chí là giảm phát sẽ trải rộng hơn một thập niên — do việc theo đuổi sự ổn định chính trị bằng mọi giá.

Nhật Thăng biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times