Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Không dễ định giá tài sản Trung Quốc sau vụ xóa sổ 1 ngàn tỷ USD

Bất kỳ nhà đầu tư kỳ cựu nào cũng sẽ nói với bạn rằng thị trường tài chính phản ứng thái quá khi gặp khó khăn, nhưng điều gì sẽ xảy ra nếu thị trường đó là nền kinh tế lớn thứ hai thế giới và chính phủ đó đã quyết định rằng luật chơi đã thay đổi?

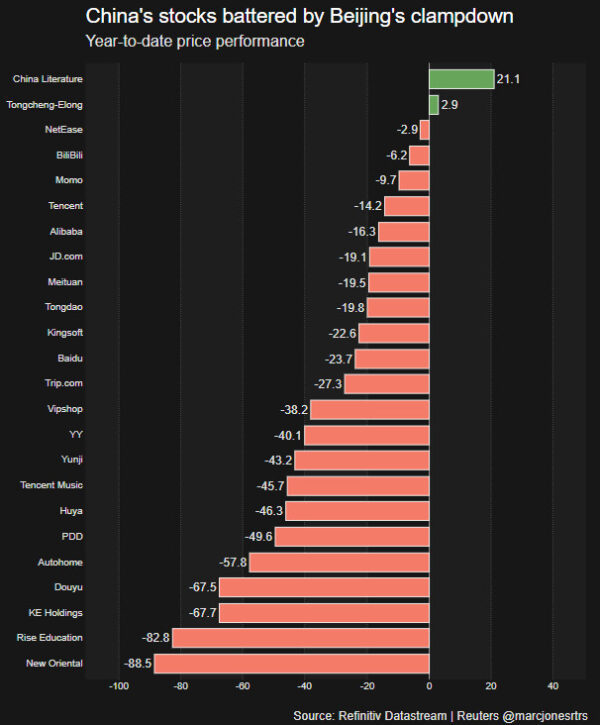

Chính sách kiểm soát quy định kéo dài nhiều tháng của Trung Cộng bao gồm những tên tuổi lớn trong thương mại điện tử, nền kinh tế lao động tự do, ôn tập cho kỳ thi và gần đây nhất là bảo hiểm trực tuyến. Giá trị thị trường gần 1 ngàn tỷ USD đã bị xóa sổ khỏi các doanh nghiệp Trung Quốc kể từ tháng Hai (2021).

Đối với các công ty lớn cũng niêm yết trên các thị trường như Wall Street do việc niêm yết mang lại vốn đầu tư của quốc tế, năm 2021 đã là năm tồi tệ nhất kể từ cuộc khủng hoảng tài chính toàn cầu.

Tất nhiên, việc niêm yết có thể phát triển trở lại, nhưng vẫn có một sự thay đổi. Nhiều nhà phân tích tin rằng mọi thứ sẽ ổn thỏa, nhưng chỉ giới tinh hoa cầm quyền của Trung Cộng mới biết nếu và khi nào thì điều đó có thể xảy ra.

Ông Paul O’Connor, người đứng đầu bộ phận đầu tư tài sản đa dạng tại Janus Henderson cho biết: “Các nhà đầu tư đã bị gây chấn động.”

“Điều này sẽ ảnh hưởng nặng nề đến triển vọng lợi nhuận, định giá và tâm lý nhà đầu tư ở Trung Quốc.”

Nhưng ở mức độ nào?

Morgan Stanley ước tính MSCI Trung Quốc, một trong những thị trường tụt hậu nhiều nhất so với chứng khoán thế giới trong năm nay, hiện giao dịch ở mức giá gấp 13.9 lần thu nhập dự báo cho kỳ hạn 12 tháng, cao hơn 5% so với tiêu chuẩn thị trường mới nổi lớn hơn của MSCI.

Chỉ số số đó so với khoảng 17 lần vào đầu năm. Morgan Stanley cho biết chỉ số có thể giảm xuống tới mức 13 lần.

Các nhà phân tích vốn lạc quan về chứng khoán Trung Quốc bị rơi vào tình trạng hỗn loạn này giờ đây đang đánh giá các thiệt hại.

Vào tháng Ba (2021), trước đợt đàn áp gần đây nhất [của Trung Cộng], mục tiêu giá cổ phiếu trung bình đồng thuận trong 12 tháng đối với các cổ phiếu trong Chỉ số MSCI Trung Quốc, đã ở mức cao hơn khoảng 40% so với một năm trước đó.

Theo dữ liệu của Refinitiv, đa số các nhà phân tích khuyến nghị những đại công ty Alibaba Group Holdings và Tencent Holdings ít nhất là nên “mua”, trong khi hầu hết khuyến nghị “giữ” hoặc “mua” đối với New Oriental Education & Technology Group, [nhưng] cổ phiếu của những công ty này đã giảm gần 90% trong năm nay.

Ông O’Connor của Janus Henderson cho biết: “Quá trình hạ cấp dự báo lợi nhuận và hạ xếp hạng tín nhiệm vẫn chưa bắt đầu.”

Evergrande Property Services, một bộ phận của công ty phát triển bất động sản mắc nợ nhiều nhất Trung Quốc, đã mất hơn một nửa giá trị vốn hóa thị trường so với thời kỳ đỉnh cao. Giá cổ phiếu hiện đang giao dịch ở quanh mức có hệ số giữa giá cổ phiếu trên lợi nhuận dự báo là 13, thấp hơn đáng kể so với các công ty cùng ngành.

Các vấn đề và các khả năng

Đã bơm hơn 800 tỷ USD trong năm năm qua, các nhà đầu tư không muốn từ bỏ niềm tin rằng Trung Quốc sẽ tạo ra sự thúc đẩy lớn nhất cho thị trường tài chính toàn cầu trong những thập kỷ tới.

Nhưng các nhà đầu tư cho rằng lợi nhuận trong tương lai sẽ phụ thuộc nhiều hơn vào việc đánh giá rủi ro cẩn thận.

Ông Michael Bolliger, Giám đốc đầu tư, các thị trường mới nổi, tại UBS Global Wealth Management, cho hay: “Điều quan trọng là phải phân biệt được đâu là biến động thực sự hay sự ồn ào [chốc lát], và điều gì ở đây sẽ tiếp tục tồn tại.”

Trong khi một số lĩnh vực bị thiệt hại có khả năng phục hồi trở lại theo thời gian, những lĩnh vực khác, như dạy thêm, mà chính phủ hiện muốn trở thành bất vụ lợi, gần như chắc chắn sẽ không phục hồi.

Ông Bolliger nói rằng, “Họ gần như đã thay đổi DNA của những công ty này.”

Cú đánh [của Trung Cộng] đã thật là đau. Dữ liệu của EPFR cho thấy khoảng 2 tỷ USD đã được rút ra khỏi các quỹ cổ phần có sự tiếp xúc đáng kể của Trung Quốc chỉ trong tuần đầu tiên của tháng này. Số liệu của Morningstar chỉ ra rằng các quỹ tập trung vào Trung Quốc đang có lợi nhuận âm ít nhất là 7%. Để so sánh, các quỹ này đã kiếm được trung bình khoảng 13% trong năm năm qua.

Bị vỡ hay là cơ hội?

Không chỉ các cổ phiếu là bị thiệt hại.

Các thị trường trái phiếu khổng lồ của Trung Quốc đã bị chao đảo bởi các cuộc khủng hoảng nợ đang bủa vây các công ty như Huarong và Evergrande, với các vấn đề về trái phiếu xảy ra khi Trung Cộng tìm cách cắt giảm đòn bẩy trong lĩnh vực bất động sản.

Ở đây các diễn biến [của thị trường] thể hiện sự căng thẳng đang gia tăng. Điểm số Z của tín dụng Trung Quốc, một thước đo mức độ biến động của thị trường, đạt 0.7 độ lệch chuẩn trên mức trung bình trong 15 năm vào tháng trước, từ mức 1.8 vào tháng Giêng (2021).

Thông thường, một điểm số dưới 1.8 cho thấy khả năng phá sản.

Ông Gustavo Medeiros, Phó trưởng bộ phận nghiên cứu của Ashmore Group cho biết: “Liệu chính phủ có cho phép các nhà phát triển bất động sản này vỡ nợ và có một cuộc khủng hoảng nợ lớn không? Tôi thấy điều đó rất khó xảy ra.”

Bà Michele Barlow, trưởng bộ phận nghiên cứu và chiến lược đầu tư khu vực Á Châu-Thái Bình Dương của SSGA cho biết: mức chênh lệch với lãi suất chuẩn đang tăng tạo một cơ hội lịch sử để tham gia [thị trường]. Nhưng vẫn có sự thận trọng.

Bà Shamaila Khan, người đứng đầu mảng nợ EM của AllianceBerntein cho biết trên Diễn đàn Thị trường Toàn cầu rằng, “Các nhà đầu tư sẽ phải thay đổi phong cách đầu tư từ tập trung vào lợi suất sang dựa trên phân tích cơ bản.”

Bình Hòa biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times

Xem thêm: