Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Liệu Fed có đại tu chính sách tiền tệ sau khi mở rộng ồ ạt nguồn cung tiền?

Để ứng phó với đại dịch virus corona, Cục Dự trữ Liên bang đã thực hiện hành động rất khác thường và chưa từng có tiền lệ để giảm bớt các đòn giáng kinh tế do cuộc khủng hoảng sức khỏe toàn cầu này gây ra.

Trong hai năm qua, ngân hàng trung ương đã mở rộng nguồn cung tiền hơn 6 ngàn tỷ USD. Đợt nới lỏng định lượng trong thời đại đại dịch đã dẫn đến việc tạo ra gần 50% tổng số USD mới từng được tạo ra trong lịch sử quốc gia.

Khi Quốc hội thông qua hàng ngàn tỷ USD chi tiêu chính phủ mới, cho dù đó là Đạo luật CARES [Đạo luật Hỗ trợ, Cứu trợ và An ninh Kinh tế Trong bối cảnh Dịch bệnh Virus Corona] trị giá 2.1 ngàn tỷ USD hay là Kế hoạch Giải cứu Người Mỹ (ARP) trị giá 1.9 ngàn tỷ USD, Bộ Ngân khố đã phát hành nợ mới để trang trải khoản thiếu hụt khổng lồ này. Điều đó đã thúc đẩy ngân hàng trung ương phát hành các đơn vị tiền tệ mới để mua lại nợ.

Fed không dừng lại với việc chỉ mua nợ trái phiếu. Cơ quan này cũng mua chứng khoán được bảo đảm bằng thế chấp và trái phiếu doanh nghiệp. Điều này đã làm tăng bảng cân đối kế toán của Fed lên mức kỷ lục 8.9 ngàn tỷ USD.

Trong một cuộc phỏng vấn hồi tháng 03/2020 với chương trình “60 Minutes”, ông Neel Kashkari, chủ tịch Ngân hàng Dự trữ Liên bang Minneapolis, lưu ý rằng Fed có “tiền mặt không giới hạn”, bảo đảm với công chúng rằng hệ thống tài chính sở hữu đủ tiền.

Ví tiền của Chú Sam

Những người chỉ trích cho rằng Fed đã tạo điều kiện cho các quan chức bắt tay vào các nỗ lực chi tiêu tài chính gây thâm hụt khổng lồ bằng cách tiền tệ hóa nợ. Điều này có thể làm tình hình tài chính của Mỹ thêm nghiêm trọng, dẫn đến hậu quả tài khóa cho chính phủ liên bang và người dân Mỹ.

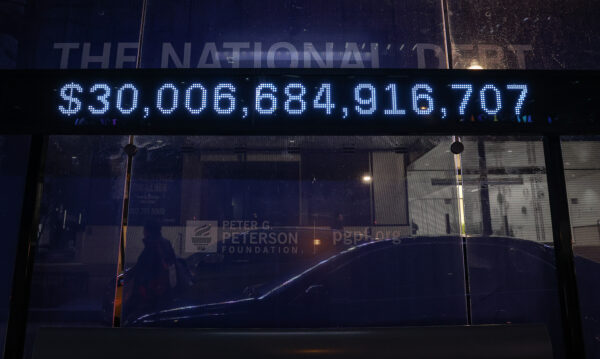

Nợ quốc gia đã lên tới 30 ngàn tỷ USD, thâm hụt liên bang được dự báo sẽ duy trì trên mức 1 ngàn tỷ USD trong thập niên tới, và chính phủ đang phải đối mặt với 200 ngàn tỷ USD nợ và chi tiêu chưa có ngân sách chi trả. Nhưng các chuyên gia tài chính cảnh báo rằng các khoản thanh toán để trả nợ có thể tăng vọt trong những năm tới, đặc biệt nếu Fed tiếp tục tăng lãi suất để chống lạm phát.

Ví dụ, năm ngoái (2021), chính phủ Hoa Kỳ đã chi hơn 500 tỷ USD tiền lãi cho các khoản nợ do công chúng nắm giữ. Với lãi suất quỹ liên bang chuẩn dự kiến sẽ đạt 3.4% vào cuối năm 2022, các quan chức sẽ phải trả nhiều hơn để trả nợ quốc gia. Đến năm 2031, chi phí lãi ròng của Hoa Thịnh Đốn được dự đoán sẽ tăng lên gần 1 ngàn tỷ USD mỗi năm (dựa trên mức lãi suất Trái phiếu Kho bạc 10 năm 2.8% của chính phủ đương nhiệm).

Ngoài ra, nợ có thể trở thành gánh nặng lớn đối với Hoa Kỳ khi nợ nuốt chửng nền sản xuất quốc gia. Các nhà kinh tế cảnh báo rằng nợ của một quốc gia sẽ đạt đến mức thâm hụt khi tỷ lệ nợ trên GDP vượt quá 77%. Ngày nay, tỷ lệ nợ trên GDP là khoảng 125%.

Nếu có dấu hiệu lo ngại xung quanh nợ quốc gia, các nhà đầu tư Trái phiếu Kho bạc sẽ yêu cầu mức lợi suất cao hơn cho rủi ro gia tăng. Hơn nữa, điều này có thể đe dọa đồng bạc xanh vì giá trị của đồng USD sẽ giảm đi nếu nhu cầu trái phiếu Hoa Kỳ thấp hơn.

Các nhà phân tích thị trường dự đoán rằng Fed đang trình diễn một màn xiếc tung hứng: chống lạm phát trong khi duy trì tăng trưởng kinh tế. Nhưng có thể có một kỳ tích khác mà ngân hàng trung ương cần phải hoàn thành: chống lại giá cả cao hơn mà không làm suy yếu tình hình tài chính của chính phủ liên bang.

Có thể nói, nợ quốc gia càng tăng — dự báo sẽ đạt khoảng 40 ngàn tỷ USD trong thập niên tới — thì thách thức trong việc nâng lãi suất vượt quá mức lạm phát càng lớn đối với Fed.

Nợ có bền vững không?

Các chuyên gia đã gióng lên hồi chuông cảnh báo về mức nợ không bền vững.

Cô Meera Pandit, chiến lược gia thị trường toàn cầu tại JPMorgan Chase, đã viết trong một ghi chú hồi tháng 01/2021: “Nợ quốc gia có thể bền vững trong ngắn hạn, nhưng đến một lúc nào đó, lãi suất sẽ tăng lên và thâm hụt và nợ sẽ phải được giải quyết thông qua cắt giảm chi tiêu hoặc tăng thuế.”

Trước cuộc khủng hoảng sức khỏe cộng đồng COVID-19, Chủ tịch Fed Jerome Powell đã nói với Quốc hội rằng nợ quốc gia đang ở mức “không bền vững”.

“Chính phủ liên bang Hoa Kỳ đang đi theo con đường tài khóa không bền vững,” ông Powell nói với Ủy ban Ngân hàng Thượng viện hồi tháng 11/2019. “Nợ tính theo tỷ lệ phần trăm GDP đang tăng lên và hiện đang tăng mạnh… Và theo định nghĩa thì điều đó là không bền vững. Chúng ta cần ổn định nợ trên GDP. Thời gian thực hiện, cách thức thực hiện việc đó — thông qua doanh thu, thông qua chi tiêu — tất cả những điều đó không phải do Fed quyết định.”

Trong một hội thảo trên web do Câu lạc bộ Kinh tế Hoa Thịnh Đốn tổ chức hồi tháng 04/2021, ông Powell giải thích rằng nền kinh tế có thể chịu được gánh nặng nợ tăng cao. Tuy nhiên, ông cảnh báo rằng quỹ đạo dài hạn của ngân sách Hoa Kỳ là không bền vững.

Ông Powell cũng nói với Thượng nghị sĩ John Kennedy (Cộng Hòa-Louisiana) hồi đầu năm nay rằng nợ không thể tăng nhanh hơn nền kinh tế quốc gia một cách vô thời hạn.

Nhưng chủ tịch ngân hàng trung ương lưu ý rằng chính phủ Hoa Kỳ chỉ nên chống lại mức nợ khổng lồ khi nền kinh tế đã ổn định.

Theo Văn phòng Ngân sách Quốc hội (CBO), nợ liên bang dự kiến sẽ lên tới 180% tổng sản phẩm quốc nội (GDP) vào năm 2052. Cơ quan giám sát ngân sách này cảnh báo rằng nếu các nhà hoạch định chính sách từ chối hành động, khoản nợ tăng vọt sẽ đè nặng lên tăng trưởng kinh tế dài hạn, ngăn chặn các khoản đầu tư quan trọng, đẩy nhanh cuộc khủng hoảng tài khóa, và ngăn các quan chức phản ứng với các sự kiện không lường trước được.

CBO viết trong Triển vọng Ngân sách Dài hạn năm 2022: “Lợi ích của việc giảm thâm hụt sớm hơn bao gồm một khoản nợ tích lũy nhỏ hơn, các thay đổi chính sách nhỏ hơn cần thiết để đạt được kết quả dài hạn và giảm độ không chắc chắn về các chính sách mà các nhà lập pháp sẽ áp dụng.”

Còn về nền kinh tế rộng lớn hơn thì sao?

Kể từ khi chu kỳ thắt chặt của Fed bắt đầu vào mùa xuân vừa qua, tăng trưởng cung tiền đã không thay đổi. Nhưng có phải thiệt hại đã diễn ra cho nền kinh tế Hoa Kỳ?

Tỷ lệ lạm phát 8.5% hàng năm là mức cao nhất trong 40 năm qua. Chỉ số Giá sản xuất (PPI) vẫn đang dao động ở gần mức chưa từng thấy kể từ cuộc khủng hoảng tài chính 2008-2009. Chi phí sinh hoạt ngày càng tăng đã khiến người tiêu dùng thay đổi thói quen mua hàng của họ, từ tiêu dùng ít hơn sang thay đổi mô hình nhu cầu của họ.

Nhiều nhà kinh tế lưu ý rằng thị trường lao động đã bị phá vỡ: tăng trưởng tiền lương thực tế vẫn ở mức âm, năng suất sụt giảm, số người bỏ việc vẫn tăng, cơ hội việc làm tiếp tục ở mức trên 10 triệu, và 7.5 triệu người Mỹ làm hai công việc.

Bong bóng tài sản là hệ quả đáng chú ý tiếp theo của đợt mở rộng tiền tệ lịch sử của Fed. Từ cổ phiếu đến mã kim, những tài sản này đã đạt mức cao kỷ lục trước khi rơi vào thị trường giá xuống. Không chắc liệu mức tăng mới nhất có phải là một phần của đợt tăng giá trên thị trường giá xuống hay không, hay thị trường đã chạm đáy và chu kỳ tăng giá đã bắt đầu. Nhưng đấu trường chứng khoán đang bám vào mọi lời nói từ Cục Dự trữ Liên bang, cho dù là từ ông Powell hay Chủ tịch James Bullard của Ngân hàng Fed St. Louis.

Wall Street đồng thuận rằng nền kinh tế Hoa Kỳ sẽ rơi vào một cuộc suy thoái kinh tế mạnh hoặc nhẹ, nếu suy thoái vẫn chưa xảy ra. Hoa Kỳ đã rơi vào suy thoái kỹ thuật sau hai quý liên tiếp tăng trưởng GDP âm. Nếu điều kiện kinh tế xấu đi, mọi người kỳ vọng rằng Fed sẽ đảo ngược chiến dịch thắt chặt tiền tệ mạnh mẽ của mình và bắt đầu cắt giảm lãi suất.

Các quan chức Fed đã tuyên bố rằng điều này sẽ không xảy ra. Thay vào đó, họ né tránh, và cơ quan này có thể sẽ nâng lãi suất và giữ lãi suất ở mức đó cho đến khi có bằng chứng cụ thể cho thấy lạm phát về căn bản đang giảm xuống.

Điều gì tiếp theo cho Fed?

Hệ thống tiền tệ hiện tại sẽ vẫn còn nguyên vẹn hay sẽ trải qua một cuộc đại tu?

Nhiều diễn biến đang xảy ra có thể dẫn đến hậu quả lâu dài cho các gia đình, các nhà hoạch định chính sách, và các mục tiêu địa chính trị.

Các quốc gia đang tham gia vào một sáng kiến phi USD hóa. Fed đang đánh giá một loại tiền điện toán của ngân hàng trung ương. Lạm phát cao hơn và chi phí đi vay tăng lên đang đè nặng lên người tiêu dùng. Niềm tin vào Cục Dự trữ Liên bang đã bị xói mòn đáng kể trong vài năm qua.

Liệu ngân hàng trung ương có nhấn nút khởi động lại hệ thống tiền tệ hay không vẫn còn phải chờ xem. Nhưng đại dịch có thể đã mở ra một kỷ nguyên mới cho nền kinh tế cũng như chính sách tài khóa và tiền tệ, một kỷ nguyên mà người kế nhiệm ông Powell có thể thúc đẩy và cài đặt thêm vào kết cấu cơ sở hạ tầng của Fed.

Ông Andrew Moran đưa tin về kinh doanh, kinh tế, và tài chính. Ông từng là một nhà văn và phóng viên trong hơn một thập niên ở Toronto, với các bài viết trên Liberty Nation, Digital Journal, và Career Addict. Ông cũng là tác giả của cuốn sách “The War on Cash” (“Cuộc Chiến Tiền Mặt”).