Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Fed vừa dự đoán một nền kinh tế khá tệ hại — và thị trường đã lưu tâm

Những tiên lượng của Fed về nền kinh tế Hoa Kỳ dự đoán nền kinh tế sẽ từ duy trì xu hướng hiện tại đến trở nên suy yếu.

Hôm 21/09, Cục Dự trữ Liên bang (Fed) thông báo rằng họ đã tăng lãi suất thêm 75 điểm cơ bản (bps), tương đương ¾ của 1%.

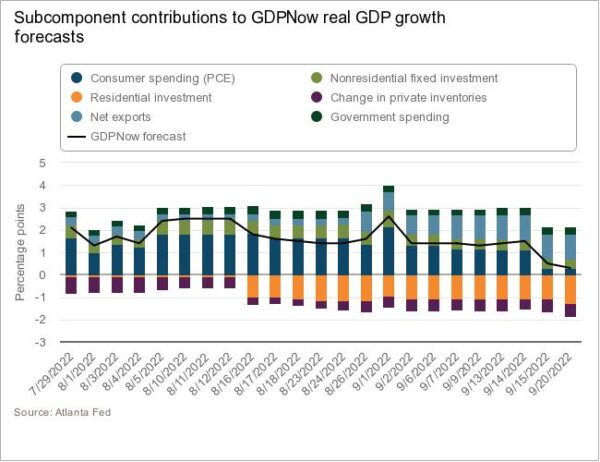

Quyết định này được đưa ra một ngày sau khi Ngân hàng Dự trữ Liên bang khu vực Atlanta giảm ước tính được săn đón nhiều về GDP quý 3/2022 mang tên “GDP Hiện Hành” (“GDP Now”) của mình xuống chỉ còn 0.3% hôm 20/09, sau khi đầu tư vào tài sản cố định dân cư gây thất vọng với số liệu ở mức -1.28%, trong khi trước đó Fed Atlanta đã dự đoán con số này sẽ ở mức +0.3%. (Di chuyển con trỏ qua từng thanh tại đây để xem tác động qua lại của các yếu tố trong dự báo “GDP Hiện Hành”).

Việc tăng lãi suất 75 điểm cơ bản phần lớn đã được định giá vào thị trường, và hầu hết các nhà quan sát đều mong đợi điều đó. Một số người còn dự đoán — và đã lo sợ — mức tăng 100 điểm cơ bản, hoặc 1%. Dù vậy, thị trường đã phản ứng tiêu cực với việc tăng lãi suất này và Chỉ số Trung bình Công nghiệp Dow Jones đã giảm 1.7%. Chỉ số S&P 500 chuẩn đã giảm cùng một tỷ lệ phần trăm.

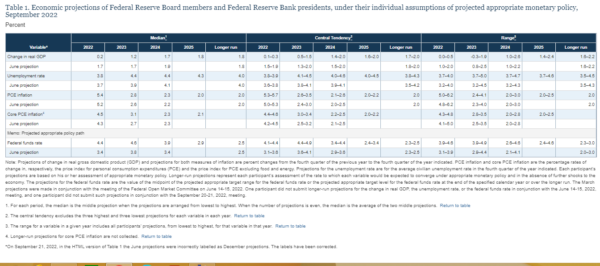

Có vẻ như điều gây khó khăn cho thị trường là cái gọi là “các biểu đồ điểm dữ liệu” đáng thất vọng của Fed, có tên chính thức là bản “Tóm lược các Dự báo Kinh tế” (“Summary of Economic Projections”), cũng được công bố hôm 21/09, do các thành viên của Ủy ban Thị trường Mở Liên bang, cơ quan hoạch định chính sách của Fed, và nhân viên của họ soạn thảo.

Về căn bản, các biểu đồ điểm dữ liệu là những dự đoán về hướng đi tương lai của nền kinh tế vào cuối năm trong hiện tại và trong ba năm tới, cũng như trong giai đoạn dài hạn hơn, phân tích tổng sản phẩm quốc nội (GDP), tỷ lệ thất nghiệp, lạm phát, và lãi suất.

Quan sát

Không có dự báo nào là tốt. Như đã thấy trong tập hợp cột ngoài cùng bên phải, phạm vi GDP đã tăng từ âm 0.3% vào năm 2023 lên 2.6% vào năm 2024. Cái gọi là “xu hướng trung tâm”, khoảng tập trung hầu hết các ước tính (ba mức ước tính cao nhất và ba mức ước tính thấp nhất được loại ra) — và ước tính tốt nhất, theo quan điểm của tôi — đều cho thấy tăng trưởng GDP không quá 2%.

Tôi không khỏi nghĩ rằng ngay cả khoảng các ước tính xu hướng trung tâm cũng đang quá lạc quan. Tôi hoài nghi lạm phát sẽ kéo dài hơn những đợt suy giảm trong năm 2023-2024 mà xu hướng trung tâm chỉ ra. Tôi cho rằng lãi suất quỹ liên bang, mức lãi suất mà Fed tính phí các ngân hàng thành viên, sẽ cần nằm trong khoảng 5-6% để giảm tỷ lệ lạm phát, đặc biệt là nếu thị trường việc làm (mà chúng tôi cho rằng hầu hết là do tỷ lệ tham gia lao động thấp) tiếp tục tăng. (5-6% là mức lãi suất mà chúng tôi cho rằng là tỷ lệ cần thiết để giữ cho lạm phát ổn định ở mức 2% ưa thích của Fed; đó là cái mà những người theo dõi ở Fed gọi là “lãi suất cuối cùng”).

Một khía cạnh khác của việc giảm lạm phát là làm giảm bảng cân đối của Fed. Mặc dù Fed đã tăng mức “đáo hạn” tài sản của mình lên 95 tỷ USD trong tháng này, nhưng từ lâu chúng tôi đã cảm thấy rằng số lượng đó là không đủ. Tài sản ở đây — bao gồm Trái phiếu Kho bạc và chứng khoán có bảo đảm bằng thế chấp (MBS) — có thể được bán thay vì “đáo hạn”. Chủ tịch Fed Jerome Powell không loại trừ khả năng đó, ít nhất là đối với MBS, nhưng ông cho biết đây chưa phải là thời điểm. Bán tháo MBS sẽ làm giảm số dư tiền mặt trong nền kinh tế, gây ra một số rủi ro thanh khoản, nhưng cũng làm giảm lạm phát.

Một khía cạnh của việc tiếp tục tăng lãi suất là đồng USD sẽ tiếp tục thống trị thị trường tiền tệ. Đối với các công ty đa quốc gia, điều này sẽ làm giảm thu nhập từ ngoại quốc khi thu nhập được quy đổi. Như chúng tôi đã viết hồi đầu tuần này (19-25/09), các công ty như Federal Express sẽ phải chịu những thể loại lỗ do quy đổi tiền tệ cũng như do áp lực ký quỹ.

Chúng tôi điều chỉnh ước tính GDP của mình cho quý này thành -0.5%.

______________________________

KHUYẾN CÁO: Các quan điểm được trình bày, kể cả kết quả của các sự kiện trong tương lai, chỉ là ý kiến của công ty và ban lãnh đạo của công ty ở thời điểm ngày 21/09/2022, và sẽ không được sửa đổi theo các sự kiện diễn ra sau khi tài liệu này được gửi cho các biên tập viên của The Epoch Times để phát hành. Các tuyên bố ở đây không đại diện, và không nên được xem là lời khuyên đầu tư. Quý vị không nên sử dụng bài viết này cho mục đích đó. Bài viết này gồm các tuyên bố về viễn cảnh sắp tới cho các sự kiện trong tương lai có thể có hoặc có thể không phát sinh theo quan điểm của người viết. Trước khi đưa ra bất kỳ quyết định đầu tư nào, quý vị nên tham khảo ý kiến của các cố vấn riêng về đầu tư, kinh doanh, pháp lý, thuế, và tài chính của quý vị. Chúng tôi liên kết với các thành viên của TechnoMetrica về công việc khảo sát trong một số yếu tố kinh doanh của chúng tôi.

Nhật Thăng biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times